Оформление накладной при доставке товара, приобретенного в интернет-магазине, через почтовое отделение

Ситуация

ООО «Поделкин» – продавец (юридический адрес: г. Минск, пр. Независимости, 169А) осуществляет торговлю непродовольственными товарами через интернет-магазин. При реализации товаров организация применяет ставку НДС 20 %.

Для иногородних покупателей товар доставляют через отделение РУП «Белпочта». Расходы по доставке несет продавец с последующем возмещением их покупателем при получении товара в почтовом отделении по месту жительства (нахождения).

15 ноября 2018 г. в интернет-магазине сделали заказ 2 покупателя – физические лица, живущие в разных городах Республики Беларусь:

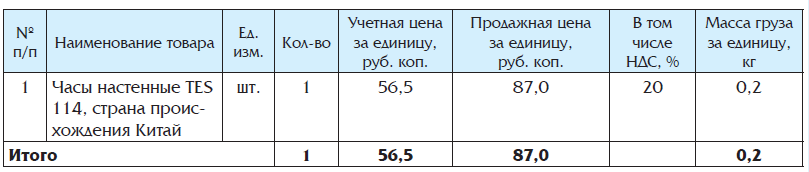

– 1-й покупатель – адрес доставки: г. Жодино, ул. Беды, 111.

Товар заказан в ассортименте, количестве и по ценам согласно счету № 33П от 15.11.2018:

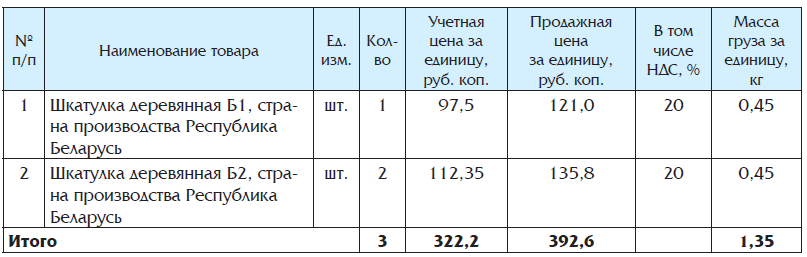

– 2-й покупатель – адрес доставки: г. Витебск, ул. Коржа, д. 10, кв. 117.

Товар заказан в ассортименте, количестве и по ценам согласно счету № 34П от 15.11.2018:

Складские помещения продавца расположены по его юридическому адресу.

Товар до почтового отделения доставлен работником организации без использования автотранспортного средства (пешком) на основании приказа директора № 110 от 15.11.2018.

Согласно учетной политике организации товары в интернет-магазине учитывают по учетным ценам.

.jpg)