Дополнительные поощрительные отпуска: что главнее - "надо" или "нельзя"?

СПОРНЫЕ РАСХОДЫ №5

Ситуация. Оплата не всех дополнительных отпусков уменьшает налог на прибыль

В организации работникам предоставляются дополнительные отпуска, в т.ч. дополнительный поощрительный отпуск по подп. 2.5 п. 2 Декрета Президента Республики Беларусь от 26.07.1999 № 29 «О дополнительных мерах по совершенствованию трудовых от- ношений, укреплению трудовой и исполнительной дисциплины» (далее – Декрет № 29).

Расходы на оплату каких дополнительных отпусков можно учесть при налогообложении прибыли?

Позиция экспертов

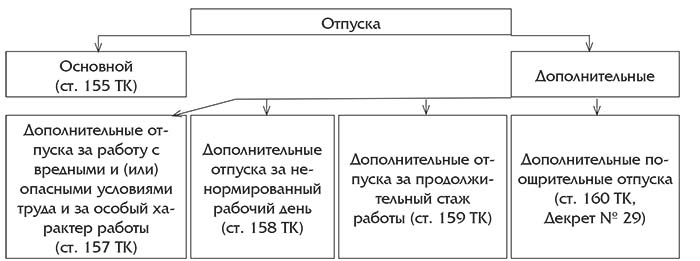

Трудовым кодексом Республики Беларусь (далее – ТК) предусмотрены следующие виды отпусков (см. схему):

К числу дополнительных поощрительных отпусков, помимо отпусков, предусмотренных ст. 160 ТК, относится отпуск, предоставляемый работникам, с которыми заключен контракт, в соответствии с подп. 2.5 п. 2 Декрета № 29.

Контракт, заключенный с работником, должен предусматривать дополнительные меры стимулирования труда, в т.ч. предоставление дополнительного поощрительного отпуска с сохранением заработной платы до 5 календарных дней.

Оплата дополнительных отпусков за ненормированный рабочий день, продолжительный стаж работы в одной организации, поощрительных отпусков при налогообложении не учитывается в составе затрат, уменьшающих налогооблагаемую прибыль (подп. 1.7-2 п. 1 ст. 131 Налогового кодекса Республики Беларусь; далее – НК).

Как видим, с одной стороны Декрет № 29 обязывает нанимателя предоставлять дополнительный поощрительный отпуск, а с другой, НК не дает возможности учитывать затраты на его оплату при налогообложении.

Позиция специалистов налоговых органов

В 2015 г. при налогообложении прибыли не учитывались затраты на оплату дополнительных отпусков за ненормированный рабочий день (сверх 7 календарных дней), за продолжительный стаж работы в одной организации (сверх 3 календарных дней), поощрительных отпусков, которые наниматель может предоставлять по коллективному, трудовому договору, в т.ч. по Декрету № 29 (сверх 5 календарных дней) (подп. 1.3 п. 1 ст. 131 НК ).

В 2016 г. порядок налогообложения дополнительных отпусков изменен. Затраты на оплату таких отпусков не учитываются при исчислении налога на прибыль (как в размерах, предусмотренных законодательством, так и сверх установленных размеров) (подп. 1.7.-2 п. 1 ст. 131 НК).

Важно! С 1 января 2017 г. при налогообложении не будут учитываться затраты на оплату дополнительных отпусков за ненормированный рабочий день, продолжительный стаж работы в одной организации, поощрительных отпусков, за исключением дополнительных поощрительных отпусков, обязанность предоставления которых установлена актами Президен-та Республики Беларусь.

Такая норма будет распространяться в т.ч. на выплату в соответствии с законодательством денежной компенсации за неиспользованные дни указанных дополнительных отпусков (подп. 1.7-2 п. 1 ст. 131 НК).

Заключение

1. В 2015 г. при налогообложении прибыли не учитывались расходы на оплату дополнительных отпусков, предоставляемых только сверх продолжительности, предусмотренной законодательством.

2. В 2016 г. расходы на оплату дополнительных отпусков как в пределах сроков, предусмотренных законодательством, так и сверх установленных сроков, не уменьшали налогооблагаемую прибыль.

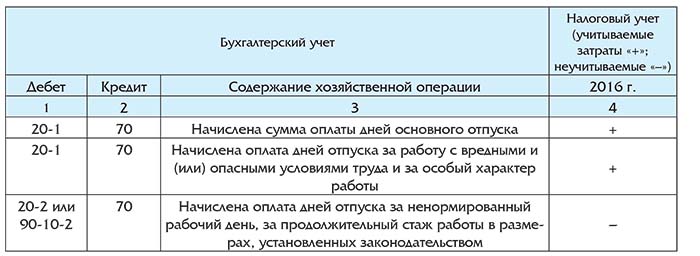

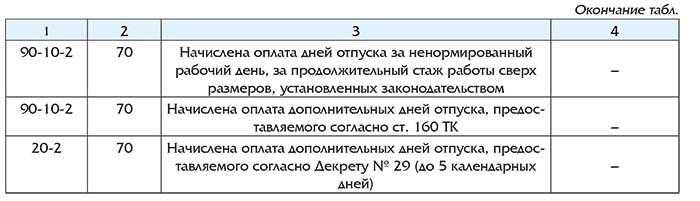

3. В 2016 г. необходимо обеспечить раздельный бухгалтерский и налоговый учет расходов, связанных с предоставлением дополнительных отпусков (см. таблицу):

Справочно: к счету 20 «Основное производство» условно откроем:

– субсчет 1 «Затраты, учитываемые при налогообложении»;

– субсчет 2 «Затраты, неучитываемые при налогообложении».

К счету 90 «Доходы и расходы по текущей деятельности»;

– субсчет 90-10-1 «Расходы, учитываемые при налогообложении»;

– субсчет 90-10-2 «Расходы, неучитываемые при налогообложении».

.jpg)