Расчет пособий по беременности и родам

Расчет пособия по беременности и родам исходя из начисленной заработной платы женщины, работающей в организации по трудовому договору

Ситуация

Сотрудница представила больничный по беременности и родам с 31 мая по 3 октября 2013 г. (126 календарных дней).

Данные для расчета

Обязательные страховые взносы на социальное страхование за работницу уплачивались более чем за 6 месяцев до возникновения права на пособие.

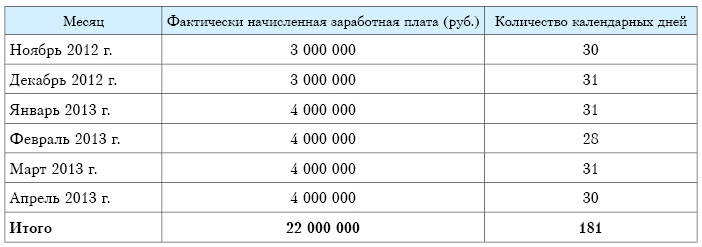

В расчете участвует период с 1 ноября 2012 г. по 30 апреля 2013 г. За данный период заработок женщины для исчисления пособия по временной нетрудоспособности составляет (см. таблицу):

Расчет

Шаг 1

Определим период в 6 месяцев, предшествующих месяцу выдачи листка нетрудоспособности по беременности и родам.

Работница уходит на больничный с 31 мая 2013 г.

6 месяцев, предшествующих месяцу ухода на больничный, – с 1 ноября 2013 г. по 30 апреля 2013 г.

Шаг 2

Определим срок уплаты обязательных страховых взносов в ФСЗН за работницу:

а) менее 6 месяцев – оплачивается минимальный размер пособия;

б) более 6 месяцев – оплачивается исходя из среднедневного заработка.

Обязательные страховые взносы за нее уплачивались более 6 месяцев. Значит, работнице следует исчислять пособие в общеустановленном порядке, т.е. исходя из среднедневного заработка за расчетный период.

Шаг 3

Определим сумму заработной платы за отработанное время за 6 месяцев, предшествующих месяцу наступления права на пособие по беременности и родам, включаемую в расчет.

Заработная плата за 6 месяцев (с 1 ноября 2012 г. по 30 апреля 2013 г.), включаемая в расчет, составила 22 000 000 руб.

Шаг 4

Определим календарные дни за 6 месяцев, предшествующих месяцу наступления права на пособие по беременности и родам, включаемые в расчет.

Включаются все календарные дни за период работы: 30 дней (ноябрь 2012 г.) + 31 день (декабрь 2012 г.) + 31 день (январь 2013 г.) + 28 дней (февраль 2013 г.) + 31 день (март 2013 г.) + 30 дней (апрель 2013 г.).

Итого количество календарных дней, принимаемых для исчисления пособия, – 181.

Шаг 5

Рассчитаем средний заработок:

среднедневной заработок = сумма заработной платы, включаемая в расчет пособия / сумма календарных дней, включаемая в расчет.

22 000 000 руб. / 181 день = 121 547 руб.

Шаг 6

Рассчитаем сумму пособия по беременности и родам:

121 547 руб. × 126 календарных дней = 15 314 900 руб.

Пособие назначается с 30 недель беременности за 126 календарных дней.

Комментарий эксперта

В приведенном расчете обратите внимание на следующие нюансы:

1) при исчислении пособия по беременности и родами по случаям, наступившим до 11 июля 2013 г., применялись Закон РБ от 29.12.2012 № 7-З «О государственных пособиях семьям, воспитывающим детей» и Положение о порядке обеспечения пособиями по временной нетрудоспособности и по беременности и родам, утвержденное постановлением Совета Министров РБ от 30.09.1997 № 1290, в части, не противоречащей упомянутому Закону;

2) пособие назначается с 30 недель беременности на 126 календарных дней, а в случае осложненных родов, рождения двоих и более детей – на 140 календарных дней, если женщина постоянно (преимущественно) проживает или работает на территории радиоактивного загрязнения – с 27 недель беременности на 146 или 160 календарных дней соответственно;

3) пособие по беременности и родам назначается в размере 100 % среднедневного заработка за календарные дни, удостоверенные листком нетрудоспособности;

4) минимальный размер пособия по беременности и родам в месяц установлен в размере 50 % наибольшей величины бюджета прожиточного минимума в среднем на душу населения, утвержденного Советом Министров, за 2 последних квартала относительно каждого месяца отпуска по беременности и родам;

5) максимальная сумма пособия, исчисленного за каждый календарный месяц, установлена в размере 3-кратной величины средней заработной платы работников в республике за месяц, предшествующий месяцу наступления отпуска по беременности и родам.

Обоснование: ст. 8, 9 Закона РБ от 29.12.2012 № 7-З «О государственных пособиях семьям, воспитывающим детей».

Расчет пособия по беременности и родам, если работница после выдачи листка нетрудоспособности продолжает работать

Ситуация

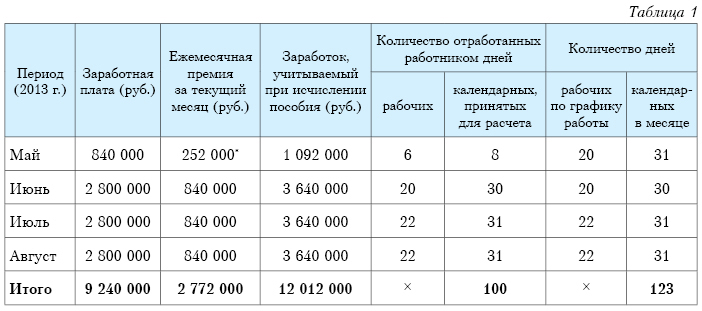

Женщина представила листок нетрудоспособности по беременности и родам, выданный на период с 21 августа по 24 декабря 2013 г. (126 календарных дней). Несмотря на это, она продолжала работать по 30 августа 2013 г.

Данные для расчета

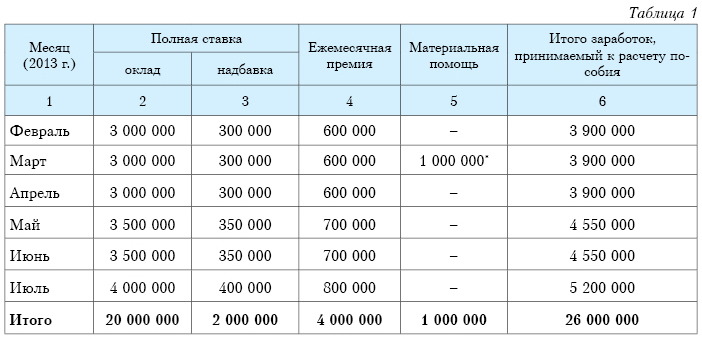

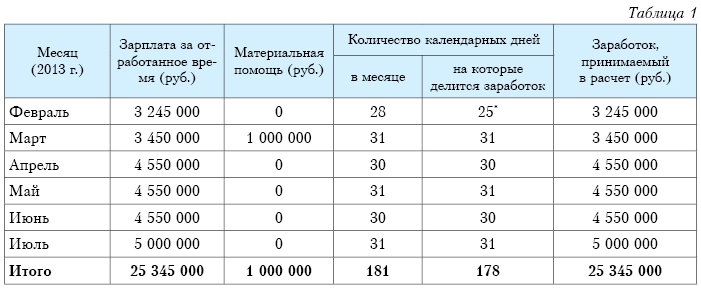

Женщина работает у нанимателя более 6 месяцев. Страховые взносы на социальное страхование за нее уплачиваются с 2011 г. Заработок для исчисления пособия по временной нетрудоспособности за период с 1 февраля по 31 июля 2013 г. представлен в табл. 1.

__________________________

* Материальная помощь в сумме 1 000 000 руб. в заработок для исчисления пособия не включается, так как относится к выплатам стимулирующего характера.

Расчет

Шаг 1

Определим расчетный период для исчисления пособия по беременности и родам.

Расчетный период для исчисления пособия по беременности и родам – с 1 февраля по 31 июля 2013 г.

Шаг 2

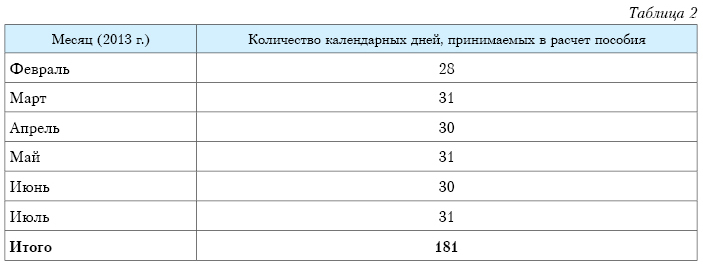

Рассчитаем количество календарных дней, принимаемых для расчета среднедневного заработка, в период, когда сотрудница работала (см. табл. 2).

Женщина отработала все дни по режиму работы.

Шаг 3

Рассчитаем среднедневной заработок для исчисления пособия:

26 000 000 руб. / 181 день = 143 646 руб.

Шаг 4

Рассчитаем размер пособия.

Поскольку работница в августе 2013 г. продолжала работать несмотря на то, что листок нетрудоспособности ей выдан с 21 августа, то пособие по беременности и родам будет исчисляться исходя из 115 календарных дней (126 – 11):

143 646 руб. × 115 календарных дней = 16 519 300 руб.

Пособие по беременности и родам женщине следует назначить в сумме 16 519 300 руб.

Комментарий эксперта

В приведенном расчете обратите внимание на следующее:

1) из числа дней, за которые выплачивается пособие по беременности и родам, исключаются фактически отработанные дни, за которые получена зарплата;

2) размер пособия по беременности и родам необходимо исчислять путем умножения размера среднедневного заработка на число календарных дней, удостоверенных листком нетрудоспособности (за исключением периодов, за которые начислялась заработная плата или сохранялся средний заработок в соответствии с законодательством).

Обоснование: п. 25 Положения.

Расчет пособия по беременности и родам при наличии в расчетном периоде отпуска без сохранения заработной платы

Ситуация

Женщина представила листок нетрудоспособности по беременности и родам, выданный на период с 16 августа по 19 декабря 2013 г. (126 календарных дней). Работница работает у плательщика, назначающего пособие по беременности и родам (далее – плательщик), менее 6 месяцев и в одном из месяцев, принимаемых для расчета, находилась в отпуске без сохранения заработной платы. Обязательные страховые взносы за работницу уплачивались более чем за 6 месяцев в общей сложности за весь период трудовой деятельности.

Данные для расчета

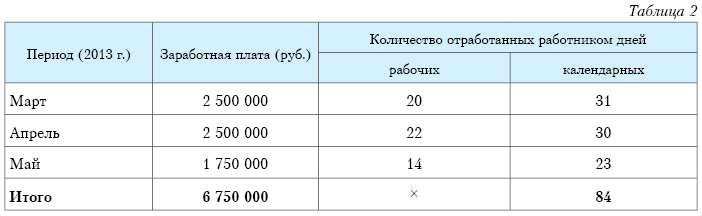

Страховые взносы за работницу уплачивались с 14 февраля 2011 г. У плательщика она работает с 10 июля 2013 г. Женщина представила справку за предшествующий период работы с 1 февраля по 9 июля 2013 г., где отработаны все рабочие дни по режиму работы работницы. С 29 по 31 июля 2013 г. работница находилась в отпуске без сохранения заработной платы.

Заработок для исчисления пособия по беременности и родам за период с 1 февраля по 31 июля 2013 г. составляет (см. таблицу):

Расчет

Шаг 1

Рассчитаем количество календарных дней, принимаемых для расчета среднего заработка, в периоде, когда женщина работала.

Из расчета исключаются 3 календарных дня отпуска без сохранения заработной платы с 29 по 31 июля 2013 г.

Итого количество календарных дней, принимаемых для расчета, – 178 (181 – 3).

Шаг 2

Рассчитаем среднедневной заработок для исчисления пособия:

27 200 000 руб. / 178 дней = 152 809 руб.

Шаг 3

Рассчитаем размер пособия по беременности и родам:

152 809 руб. × 126 календарных дней = 19 253 900 руб.

Пособие по беременности и родам назначается в размере 100 % среднедневного заработка за календарные дни, удостоверенные листком нетрудоспособности.

Комментарий эксперта

В приведенном расчете необходимо обратить внимание на следующее:

1) в число календарных дней расчетного периода, на которые делится заработок, не включаются дни периодов, когда работник был освобожден от работы в связи с трудовым и социальными отпусками, временной нетрудоспособностью, простоем не по своей вине;

2) в расчет включаются все дни и заработок с предыдущего места работы, так как у работницы не было перерыва в работе:

– у предыдущего нанимателя по 9 июля 2013 г. включительно;

– этого нанимателя с 10 июля 2013 г.

Обоснование: пп. 16, 21, 22, 24 Положения.

Расчет пособия по беременности и родам, когда в периоде, принимаемом для исчисления пособия, есть перерыв в работе

У работницы начисленная заработная плата превышает среднюю заработную плату по республике

Ситуация

Женщина представила листок нетрудоспособности по беременности и родам, выданный на период с 10 сентября 2013 г. по 13 января 2014 г. (126 календарных дней). У плательщика обязательных страховых взносов, назначающего пособие по беременности и родам, она работает с 1 апреля 2013 г.

Данные для расчета

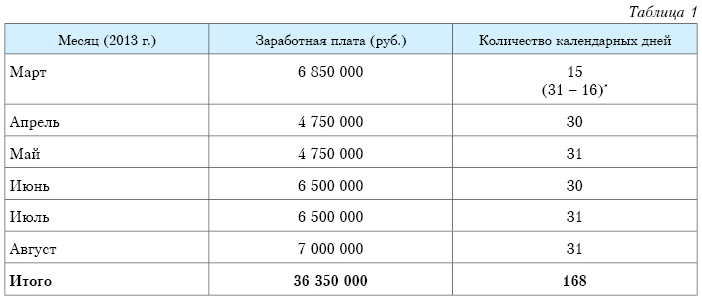

Обязательные страховые взносы на социальное страхование за работницу уплачиваются в общей сложности 3 года. Работница представила справку о заработке для исчисления пособия по беременности и родам, выданную по прежнему месту работы, за период работы с 1 по 15 марта 2013 г., с 16 по 31 марта 2013 г. она нигде не работала.

Заработок за период с 1 марта по 31 августа 2013 г. составляет (см. табл. 1):

__________________________

* У работницы в марте 2013 г. произошел перерыв в работе с 16 по 31 марта 2013 г., а именно женщина уволилась с прежнего места работы 15 марта 2013 г., а на новое место работы принята 1 апреля 2013 г.

Средняя заработная плата работников в республике составляет (см. табл. 2):

Расчет

Шаг 1

Рассчитаем количество календарных дней, принимаемых для расчета среднего заработка в период, когда женщина работала.

Количество календарных дней, принимаемых для расчета, без учета периода перерыва в работе с 16 по 31 марта 2013 г., составляет 168 (184 дня – 16 дней).

Шаг 2

Рассчитаем среднедневной заработок для исчисления пособия по беременности и родам:

(4 692 789 / 31 день × 15 дней (март)) + 4 750 000 (апрель) + 4 750 000 (май) + 5 159 884 (июнь) + 5 450 175 (июль) + 5 547 075 (август) = 27 927 838 руб. / 168 дней = 166 237 руб.

Шаг 3

Рассчитаем размер пособия по беременности и родам:

166 237 руб. × 126 календарных дней = 20 945 900 руб.

Комментарий эксперта

В приведенном расчете обратите внимание:

1) если согласно трудовой книжке расчетный период работницей отработан не полностью, заработок для исчисления пособия по беременности и родам за каждый полный календарный месяц учитывается в размере, не превышающем величину средней заработной платы работников в республике за соответствующий месяц (в данном случае у работницы в периоде, принимаемом для расчета пособия, был перерыв в работе с 16 по 31 марта 2013 г.).

За месяц, в котором отработано неполное количество календарных дней, заработок принимается в размере не более величины, определяемой путем деления размера средней заработной платы работников в республике за данный месяц на количество календарных дней в этом месяце и умножения полученного результата на количество фактически отработанных в нем календарных дней;

2) пособие по беременности и родам назначается в размере 100 % среднедневного заработка за все календарные дни, удостоверенные листком нетрудоспособности.

Обоснование: пп. 16, 21 Положения.

Расчет пособия по беременности и родам по основному месту работы и по совместительству в другой организации

Ситуация

Женщина работает по основному месту работы более 2 лет. Кроме того, она работает по совместительству в другой организации с 3 июня 2013 г. Работница представила больничный лист по беременности и родам с 1 августа по 4 декабря 2013 г.

Данные для расчета

1. По основному месту работы заработная плата за расчетный период с 1 февраля по 31 июля 2013 г. составляет (см. табл. 1):

__________________________

* В феврале 2013 г. в организации по вине нанимателя был объявлен простой 3 календарных дня с оплатой в размере 2/3 тарифной ставки.

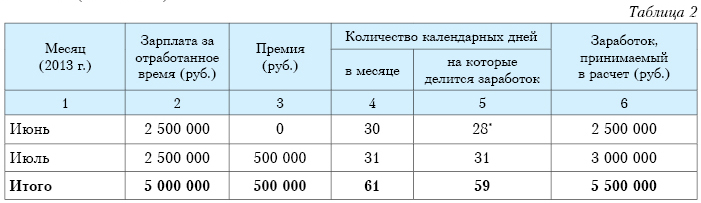

2. По совместительству в другой организации заработная плата за расчетный период с 3 июня по 31 июля 2013 г. (за фактически отработанное время в расчетном периоде) составляет (см. табл. 2):

__________________________

* Поскольку работница принята на работу с 3 июня 2013 г., то соответственно дни 1 и 2 июня в количество календарных дней, на которое будет делиться заработок, не включаются.

Расчет

Шаг 1

Определим расчетный период для исчисления пособия по беременности и родам.

В рассматриваемой ситуации и по основному месту работы, и по совместительству расчетным периодом для исчисления пособия будет период с 1 февраля по 31 июля 2013 г.

Шаг 2

Определим срок уплаты взносов в ФСЗН:

1) по основному месту работы пособие по беременности и родам будет исчисляться из среднедневного заработка, поскольку женщина расчетный период отработала полностью (она работает в организации более 2 лет);

2) в организацию, где женщина работает по совместительству, она была устроена на работу в расчетном периоде. Соответственно расчетный период ею отработан не полностью. Значит, при исчислении пособия по беременности и родам заработок за полный месяц 2013 г. ограничивается 0,5 величины средней заработной платы работников в республике за соответствующий месяц.

Шаг 3

Рассчитаем среднедневной заработок для исчисления пособия:

1) по основному месту работы:

25 345 000 руб. / 178 дней = 142 388 руб.;

2) по совместительству (см. табл. 3):

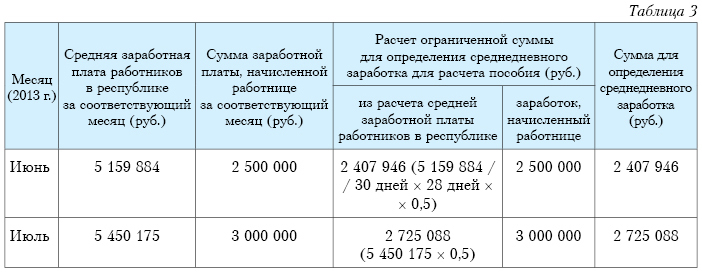

(2 407 946 руб. + 2 725 088 руб.) / 59 дней = 87 001 руб.

Шаг 4

Рассчитываем размер пособия:

1) по основному месту работы:

142 388 руб. × 126 календарных дней = 17 940 900 руб.;

2) по совместительству в другой организации:

87 001 руб. × 126 календарных дней = 10 962 100 руб.

Комментарий эксперта

В приведенном расчете обратите внимание:

1) в заработок для исчисления пособия по основному месту работы не включена материальная помощь в сумме 1 000 000 руб., так как она не относится к видам оплаты труда;

2) в число календарных дней расчетного периода, на которые делится заработок, по основному месту работы не включается простой по вине нанимателя;

3) для исчисления размера пособия по беременности и родам по месту работы по совместительству недостающие периоды уплаты обязательных страховых взносов необходимо подтвердить сведениями (информацией) территориальных органов Фонда;

4) размер пособия по каждому месту работы не может быть ниже установленного минимального и выше максимального размера пособия по беременности и родам;

5) поскольку по месту работы по совместительству женщина отработала не полностью, то заработок за полный месяц ограничивается 50 % от величины средней заработной платы работников в республике за соответствующий месяц.

Обоснование: пп. 21, 22, 24 Положения.

Расчет пособия по беременности и родам, если работница отработала у нанимателя, назначающего пособие, менее 6 месяцев и справка о размере заработной платы с предыдущего места работы еще не представлена

Ситуация

Работница принята на работу с 24 мая 2013 г. Женщина представила листок нетрудоспособности в связи с беременностью и родами со 2 сентября 2013 г. по 5 января 2014 г. (126 календарных дней). Она изъявила желание, чтобы пособие ей было начислено до того, как она представит справку о размере заработной платы с предыдущего места работы.

Данные для расчета

Обязательные страховые взносы за нее в общей сложности уплачивались более 6 месяцев. Ежемесячно работнице начисляется премия в размере 30 % от оклада, которая выплачивается в том же месяце, за который начислена. Работница трудится по режиму 5-дневной рабочей недели. У предыдущего нанимателя согласно трудовой книжке женщина отработала со 2 января 2010 г. по 23 мая 2013 г.

Заработок для исчисления пособия по временной нетрудоспособности за период с 1 марта по 31 августа 2013 г. составляет (см. табл. 1):

__________________________

* В мае 2013 г. работницей отработано 6 рабочих дней из 20 по графику работы. Согласно лицевому счету на май приходится премия 252 000 руб., начисленная за отработанные дни мая.

Расчет

Шаг 1

Определим расчетный период (6 календарных месяцев, предшествующих месяцу возникновения права на пособие).

В расчет принимается период с 1 марта по 23 мая 2013 г. (работа у предыдущего нанимателя) и с 24 мая по 31 августа 2013 г. (работа у нанимателя, назначающего пособие).

Шаг 2

Рассчитаем количество календарных дней, принимаемых для расчета среднего заработка, в период, когда сотрудница работала.

В нашей ситуации в расчет следует принимать календарные дни:

31 день (март) + 30 дней (апрель) + 31 день (май) + 30 дней (июнь) + 31 день (июль) + 31 день (август) = 184 дня.

Итого количество календарных дней, принимаемых для расчета пособия, – 184.

Шаг 3

Рассчитаем размер премии, принимаемой для расчета пособия:

– в мае – 75 600 руб. (252 000 / 20 × 6);

– июне – 840 000 руб. (в полной сумме);

– июле – 840 000 руб. (в полной сумме);

– августе – 840 000 руб. (в полной сумме).

Итого для расчета пособия сумма премии составляет 2 595 600 руб.

Шаг 4

Рассчитаем среднедневной заработок для исчисления пособия:

(9 240 000 руб. + 2 595 600 руб.) / 184 дня = 64 324 руб.

Шаг 5

Рассчитаем размер пособия по беременности и родам по желанию работницы до представления справки о заработной плате с предыдущего места работы:

64 324 руб. × 126 дней = 8 104 800 руб.

Пособие по беременности и родам назначается в размере 100 % среднедневного заработка за календарные дни, удостоверенные листком нетрудоспособности.

После того как ей было начислено и выплачено пособие, работница представила справку о размере заработной платы с предыдущего места работы.

Заработок и отработанные календарные дни с предыдущего места работы составляют (см. табл. 2):

Шаг 6

Произведем перерасчет пособия по беременности и родам после представления работницей справки:

(6 750 000 руб. + 9 240 000 руб. + 2 595 600 руб.) / 184 дня × 126 дней = 12 727 100 руб.

Шаг 7

Рассчитаем сумму пособия по беременности и родам, подлежащую доплате:

12 727 100 руб. – 8 104 800 руб. = 4 622 300 руб.

Комментарий эксперта

В приведенном расчете обратите внимание:

1) на обязанность нанимателя начислить пособие без справки с предыдущего места работы.

При обращении за пособием по беременности и родам женщина, не отработавшая у нанимателя полных 6 месяцев, должна представить справку с предыдущего места работы, в которой будут указаны заработок и отработанные календарные дни. Но работница может изъявить желание получить пособие до представления такой справки. В этом случае наниматель не вправе ей отказать;

2) расчет календарных дней, на которые делится заработок.

Поскольку наниматель назначает пособие до представления справки с предыдущего места работы, он должен учесть период работы сотрудницы у предыдущего нанимателя при расчете календарных дней. Согласно трудовой книжке перерывов между увольнением и приемом на работу не было, поэтому за период работы у предыдущего нанимателя с 1 марта по 23 мая 2013 г. в расчет принимается 84 календарных дня, а в период работы с 24 мая по 1 августа 2013 г. – 100 календарных дней;

3) расчет среднедневного заработка до представления справки.

Так как на момент расчета пособия справки с предыдущего места нет, а соответственно и нет данных о заработке в недостающем периоде, то расчет среднедневного заработка производится исходя из сумм, начисленных за период с 24 мая по 31 августа 2013 г., и делится на 184 календарных дня.

Обоснование: п. 21 Положения.

Особенности определения среднедневного заработка для исчисления пособия по беременности и родам работникам компаний – резидентов Парка высоких технологий

Ситуация

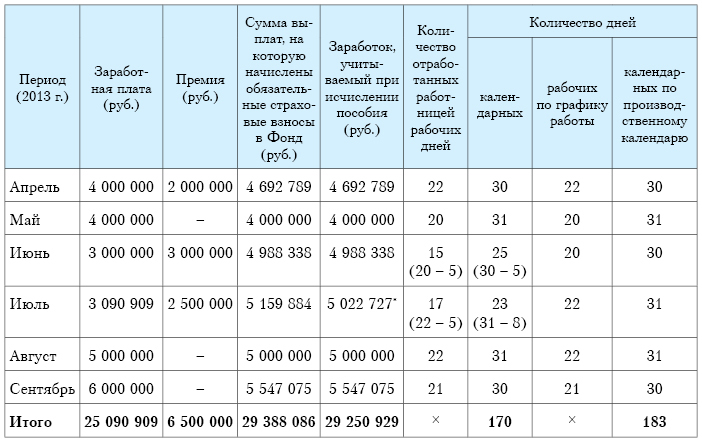

Работница компании – резидента Парка высоких технологий представила листок нетрудоспособности в связи с беременностью и родами с 28 октября 2013 г. по 2 марта 2014 г. (126 календарных дней). В период с 10 по 14 июня 2013 г. ей предоставлен социальный отпуск без сохранения заработной платы, а в период с 1 по 8 июля 2013 г. она не работала в связи с временной нетрудоспособностью. Несмотря на то что в период с 28 октября 2013 г. работница имела право не являться на работу в связи с отпуском по беременности и родам, она фактически работала по 9 ноября 2013 г. и получала заработную плату.

Данные для расчета

Страховые взносы на социальное страхование за работницу уплачены более чем за 6 месяцев. Согласно положению о премировании, действующему в организации, работникам выплачивают ежемесячные премии при выполнении определенных показателей. Организация пользуется льготой, предусмотренной для резидентов Парка высоких технологий: страховые взносы не начисляются на часть дохода работников, превышающую однократный размер средней заработной платы работников в республике за месяц, предшествующий месяцу, за который должны быть уплачены обязательные страховые взносы.

Работница трудится по режиму 5-дневной рабочей недели. Заработок для исчисления пособия по временной нетрудоспособности за период с 1 апреля по 30 сентября 2013 г. составляет (см. таблицу):

__________________________

* Расчет заработка, учитываемого при исчислении пособия, приведен в шаге 3.

Расчет

Шаг 1

Определим расчетный период (6 календарных месяцев, предшествующих месяцу возникновения права на пособие).

В расчет принимаем период с 1 апреля по 30 сентября 2013 г.

Шаг 2

Рассчитаем количество календарных дней, принимаемых для расчета среднего заработка, в периоде, когда сотрудница работала.

В нашей ситуации в расчет следует принимать календарные дни:

30 дней (апрель) + 31 день (май) + 25 дней (июнь (30 дней – 5 дней отпуска без сохранения заработной платы с 10 по 14 июня 2013 г.)) + 23 дня (июль (31 день – 8 дней временной нетрудоспособности с 1 по 8 июля 2013 г.)) + 31 день (август) + 30 дней (сентябрь) = 170 дней.

Итого количество календарных дней, принимаемых для расчета пособия, составляет 170.

Шаг 3

Рассчитаем сумму заработка в расчетном периоде, принимаемого для расчета пособия:

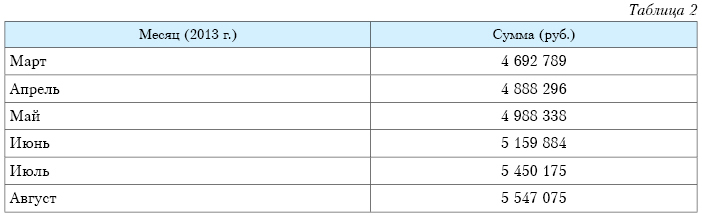

1) в апреле отработан полный месяц. Сумма фактически начисленных зарплаты и премии превышает среднюю заработную плату работников по республике за март (4 692 789 руб.). Следовательно, в расчете участвует сумма выплат, на которую начислены обязательные страховые взносы;

2) в мае фактически начисленная сумма выплат оказалась меньше средней заработной платы работников по республике за апрель (4 888 296 руб.).

Следовательно, на всю сумму выплаты начислены обязательные страховые взносы и она полностью участвует в расчете;

3) в июне отработаны не все дни по графику работы, поэтому необходимо рассчитать заработок, который предположительно войдет в расчет среднего заработка для пособия:

3 000 000 руб. (премия) / 20 (количество дней по графику) × 15 (фактически отработано рабочих дней) + 3 000 000 (заработная плата) = 5 250 000 руб. Эта величина оказалась больше средней заработной платы работников в республике за май (4 988 338 руб.), на которую начислены обязательные страховые взносы.

Следовательно, в расчете участвует сумма выплат, на которую начислены обязательные страховые взносы, – 4 988 338 руб.;

4) в июле отработаны не все дни по графику работы, поэтому рассчитаем заработок, который предположительно войдет в расчет среднего заработка для пособия:

2 500 000 руб. (премия) / 22 (количество дней по графику) × 17 (фактически отработано рабочих дней) + 3 090 909 (заработная плата) = 5 022 727 руб.

Эта величина оказалась меньше средней заработной платы работников в республике за июнь (5 159 884 руб.), на которую начислены обязательные страховые взносы. Следовательно, в расчете участвует сумма 5 022 727 руб.;

5) в августе фактически начисленная сумма выплат оказалась меньше средней заработной платы работников по республике за июль (5 450 175 руб.).

Значит, на всю сумму выплаты начислены обязательные страховые взносы и она полностью участвует в расчете;

6) в сентябре отработан полный месяц. Сумма фактически начисленных выплат превышает среднюю заработную плату работников по республике за август (5 547 075 руб.).

Следовательно, в расчете участвует сумма выплат, на которую начислены обязательные страховые взносы.

Результаты расчетов представлены в таблице (см. выше).

Шаг 4

Определим количество календарных дней, за которые назначают пособие по временной нетрудоспособности.

В связи с тем что фактический период нахождения в отпуске по беременности и родам работницы не соответствует периоду освобождения от работы согласно листку нетрудоспособности, рассчитаем количество дней нетрудоспособности:

126 дней (количество дней нетрудоспособности в связи с беременностью и родами в соответствии с листком нетрудоспособности) – 13 дней (период работы с 28 октября по 9 ноября 2013 г.) = 113 дней.

Итого количество календарных дней, за которые назначают пособие по временной нетрудоспособности, равно 113.

Шаг 5

Рассчитаем размер пособия по временной нетрудоспособности:

29 250 929 руб. (заработок в расчетном периоде, принимаемый для расчета пособия) / 170 (количество календарных дней расчетного периода) × 113 (количество календарных дней, за которые назначают пособие по временной нетрудоспособности) × 100 % = 19 443 300 руб.

Учтем, что пособие по беременности и родам назначают в размере 100 % среднедневного заработка на весь период нетрудоспособности.

Комментарий эксперта

В приведенном расчете обратите внимание:

1) на определение расчетного периода.

Несмотря на то что фактически в отпуск по беременности и родам работница вышла с 10 ноября 2013 г., расчетный период определяется относительно даты возникновения права на пособие (28 октября 2013 г.);

2) определение количества календарных дней, принимаемых для расчета среднего заработка для исчисления пособия.

Если работник отработал неполный рабочий месяц, то из числа календарных дней в месяце вычитают количество календарных дней отсутствия на работе;

3) порядок включения в расчет премии.

Премии включают в заработок за тот месяц, в котором они выплачены. Месяцем их выплаты считается месяц, на который они приходятся согласно лицевому счету, расчетной ведомости.

Поскольку работницей в июне, июле 2013 г. были отработаны не все рабочие дни по графику работы, премия при исчислении пособия учитывается пропорционально отработанному времени в данном месяце;

4) порядок формирования суммы выплат, участвующей в расчете среднего заработка при назначении пособия по беременности и родам.

Эта особенность относится только к компаниям – резидентам Парка высоких технологий, использующим льготу по начислению обязательных страховых взносов. Расчетную сумму выплат (с учетом пропорционального включения премии) сравнивают с объектом для начисления взносов и в зависимости от результата принимают решение о ее включении в расчет в полном объеме либо в сумме, на которую начислены обязательные страховые взносы;

5) на определение количество дней временной нетрудоспособности, за которые должно быть назначено пособие по временной нетрудоспособности.

Это пособие не назначают за период, за который начислялась заработная плата (с 28 октября по 9 ноября 2013 г.).

Обоснование: пп. 4, 16, 21, 22, 24, 25 Положения.

Расчет пособия по беременности и родам, если период, принимаемый для расчета пособия, отработан неполностью в связи с приемом на работу

Ситуация

Работница представила листок нетрудоспособности по беременности и родам, выданный на период с 26 августа по 29 декабря 2013 г. (126 календарных дней). У плательщика обязательных страховых взносов, назначающего пособие по беременности и родам, она отработала менее 6 месяцев, и в месяцах, принимаемых для расчета, отработаны не все дни.

Данные для расчета

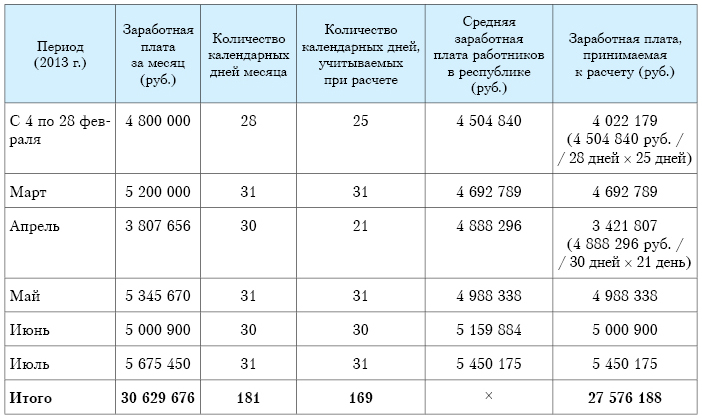

Работница принята на работу в организацию 4 февраля 2013 г. Согласно записям в трудовой книжке с предыдущего места работы работница была уволена 28 декабря 2012 г. Обязательные страховые взносы за нее в общей сложности уплачивались более чем за 6 месяцев.

Заработная плата работницы составила:

февраль – 4 800 000 руб.;

март – 5 200 00 руб.;

апрель – 3 807 656 руб., пособие по временной нетрудоспособности – с 4 по 12 апреля (9 дней) – 1 435 556 руб.;

май – 5 345 670 руб.;

июнь – 5 000 900 руб.;

июль – 5 675 450 руб.

Расчет

Шаг 1

Определим расчетный период (6 календарных месяцев, предшествующих месяцу, в котором возникло право на пособие).

Право на пособие возникло у работницы 26 августа 2013 г. Расчетный период: 1 февраля – 30 июля 2013 г.

Шаг 2

Определим размер среднедневного заработка для исчисления пособия по беременности и родам в расчетном периоде.

Расчетный период отработан работницей неполностью в связи с приемом на работу. Период с 1 по 4 февраля исключается. Размер среднедневного заработка для исчисления пособия по беременности и родам определяется за фактически отработанное время. При этом заработок за каждый полный календарный месяц учитывается в размере, не превышающем величину средней заработной платы работников в республике за соответствующий месяц; за неполный месяц (февраль, апрель) – величину средней заработной платы работников в республике за соответствующий месяц, исчисленную пропорционально календарным дням, учитываемым при определении среднедневного заработка.

Шаг 3

Определим заработную плату за период, принимаемый к расчету (см. таблицу):

Шаг 4

Определим среднедневной заработок: 27 576 188 руб. / 169 дней = 163 173 руб.

Шаг 5

Определим размер пособия: 163 173 руб. × 126 дней = 20 559 800 руб.

Комментарий эксперта

В приведенном расчете необходимо обратить внимание на следующее.

Работникам, отработавшим расчетный период неполностью в связи с приемом на работу к плательщику обязательных страховых взносов, назначающему пособие, размер среднедневного заработка для исчисления пособий определяется за фактически отработанное время. При этом заработок для исчисления пособия по беременности и родам за каждый полный календарный месяц учитывается в размере, не превышающем величину средней заработной платы работников в республике за соответствующий месяц.

В примере во всех месяцах расчетного периода, кроме июня 2013 г., заработная плата работницы превысила среднюю заработную плату работников в республике в соответствующих месяцах, поэтому в расчет принимается заработная плата в размере, ограниченном в порядке, указанном выше.

Обоснование: пп. 21, 22 Положения.

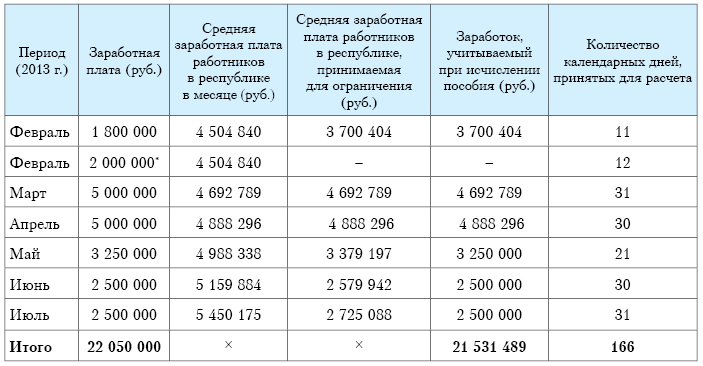

Расчет пособия по беременности и родам, если в расчетном периоде согласно трудовой книжке имеется перерыв в работе

Ситуация

Сотрудница организации, принятая на работу 18 февраля 2013 г., представила листок нетрудоспособности по беременности и родам, выданный на период с 26 августа по 29 декабря 2013 г. (126 календарных дней). С марта 2011 г. по 12 февраля 2013 г. она работала в другой организации. В мае 2013 г. работница 10 календарных дней была временно нетрудоспособна в связи с общим заболеванием. С 1 июня 2013 г. по заявлению работницы она переведена на 0,5 ставки.

Данные для расчета

Работница трудится по графику 5-дневной рабочей недели. Заработок для исчисления пособия по временной нетрудоспособности за период с 1 февраля по 31 июля 2013 г. составляет (см. таблицу):

__________________________

* Информация представлена согласно справке с места работы у предыдущего нанимателя.

Расчет

Шаг 1

Определим расчетный период (6 календарных месяцев, предшествующих месяцу возникновения права на пособие).

В расчет принимают период с 1 февраля по 31 июля 2013 г.

В приведенной ситуации представлена справка, на основании которой в расчетный период включается заработок в размере 2 000 000 руб. за 12 календарных дней.

Шаг 2

Рассчитаем количество календарных дней, принимаемых для расчета среднедневного заработка в период, когда сотрудница работала.

В рассматриваемой ситуации в расчет следует принимать календарные дни:

23 дня (февраль (28 календарных дней – 5 календарных дней незанятости)) + 31 день (март) + 30 дней (апрель) + 21 день (май (31 календарный день – – 10 дней временной нетрудоспособности)) + 30 дней (июнь) + 31 день (июль) = 166 дней.

Итого количество календарных дней, принимаемых для расчета пособия, составляет 166.

Шаг 3

Рассчитаем сумму заработка в расчетном периоде, принимаемого для расчета пособия.

В связи с тем что в расчетном периоде имел место перерыв в занятости сотрудницы (в период с 13 по 17 февраля 2013 г. она нигде не работала), заработок для исчисления пособия по беременности и родам за каждый календарный месяц необходимо ограничить средней заработной платой работников в республике за соответствующий месяц.

Фактический заработок за 23 дня февраля составил 3 800 000 руб. (1 800 000 руб. + 2 000 000 руб.).

Размер средней заработной платы работников в республике за этот период составляет: 4 504 840 руб. (размер за месяц) / 28 (количество календарных дней в феврале) × 23 (количество отработанных календарных дней в феврале) = 3 700 404 руб. Именно эта сумма выплаты и участвует в расчете среднедневного заработка для назначения пособия.

В марте и апреле сумма выплат превысила размер средней заработной платы работников по республике в соответствующих месяцах (4 692 789 и 4 888 296 руб. соответственно), поэтому в расчет принимают нормативное значение.

Расчет ограничения среднедневного заработка за май 2013 г.:

4 988 338 руб. (средняя заработная плата работников в республике за май) / 31 (количество календарных дней в мае) × 21 (31 день – 10 дней освобождения от работы в связи с временной нетрудоспособностью) = 3 379 197 руб. Эта величина больше суммы фактической выплаты работнице, поэтому в расчет принимают сумму фактической выплаты – 3 250 000 руб.

Расчет ограничения среднедневного заработка за июнь 2013 г.:

5 159 884 руб. (средняя заработная плата работников в республике за июнь) / 2 (с 1 июня 2013 г. сотрудница переведена на 0,5 ставки) = 2 579 942 руб.

Эта величина больше суммы фактической выплаты работнице, поэтому в расчет принимают сумму фактической выплаты – 2 500 000 руб.

Расчет ограничения среднедневного заработка за июль 2013 г.:

5 450 175 руб. (средняя заработная плата работников в республике за июль) / 2 (сотрудница работает на 0,5 ставки) = 2 725 088 руб.

Эта величина больше суммы фактической выплаты работнице, поэтому в расчет принимают сумму фактической выплаты – 2 500 000 руб.

Шаг 4

Рассчитаем размер пособия по временной нетрудоспособности:

21 531 489 руб. (заработок в расчетном периоде, принимаемый для расчета пособия) / 166 (количество календарных дней расчетного периода) × 126 (количество календарных дней периода освобождения от работы в связи с беременностью и родами) × 100 % = 16 343 200 руб.

Учтем, что пособие по беременности и родам назначают в размере 100 % среднедневного заработка на весь период нетрудоспособности.

Комментарий эксперта

В приведенном расчете обратите внимание:

1) на определение расчетного периода.

При назначении пособия по беременности и родам в число календарных дней расчетного периода входит период работы и заработок у другого нанимателя;

2) период с 13 по 17 февраля 2013 г. (5 календарных дней), когда сотрудница была не занята (уволена с прежнего места работы и не принята на новое), исключается из расчетного периода;

3) порядок формирования суммы выплат, участвующей в расчете среднего заработка при назначении пособия по беременности и родам.

Эта особенность относится только к назначению пособия по беременности и родам женщинам, принятым на работу в организацию, назначающую пособие, в 6-месячном периоде, предшествующем месяцу наступления случая беременности и родов.

Заработок для исчисления пособия за каждый календарный месяц учитывается в размере, не превышающем величину средней заработной платы работников в республике за соответствующий месяц, за неполный месяц – величину средней заработной платы работников за этот месяц, исчисленную пропорционально календарным дням, учитываемым при определении среднедневного заработка.

Если работница работала на условиях неполного рабочего времени (в описанной ситуации она переведена с 1 июня 2013 г. на 0,5 ставки), то заработок учитывают в размере, не превышающем 0,5 величины средней заработной платы работников в республике за соответствующий месяц.

Обоснование: пп. 16, 21, 22, 24, 25 Положения.