Порядок и особенности уплаты профсоюзных взносов

Законодательством установлено, что членские профсоюзные взносы могут уплачиваться двумя способами (п. 2 постановления № 1804):

1) лично работниками должностным лицам профсоюза;

2) по письменным заявлениям работников путем удержания данных взносов нанимателем из заработной платы для перечисления в безналичном порядке.

Заявление об удержании профсоюзных взносов работник подает нанимателю.

Удержание за услуги сотовой телефонной связи

В договоре между организацией и сотовым оператором предусмотрен порядок формирования счетов, содержащих все виды начислений за предоставленные в отчетном месяце услуги связи и доставки их в организацию. Организация в свою очередь оплачивает счета до даты, оговоренной в договоре.

На основании заявлений работники организации возмещают стоимость личных разговоров двумя способами:

1) путем самостоятельной оплаты услуг связи работником;

2) путем удержания этой суммы из его заработной платы.

Ограничения по размерам удержаний

При каждой выплате заработной платы наниматель вправе произвести удержания, общий размер которых не может превышать 20 %, а в случаях, предусмотренных законо-

дательством, – 50 % заработной платы, причитающейся работнику.

За работником должно быть сохранено:

– не менее 50 % заработка – при удержании из заработной платы по нескольким исполнительным документам;

– не менее 30 % заработка – при взыскании алиментов на несовершеннолетних детей и расходов, затраченных государством на содержание детей, находящихся на государственном обеспечении (ст. 108 ТК).

Подоходный налог в бюджетной организации

Основной документ налогового законодательства в Республике Беларусь – Налоговый кодекс (далее – НК). Рассчитывает и уплачивает подоходный налог в бюджет бухгалтер, который начисляет заработную плату работникам. Самостоятельно подают декларацию о доходах, как правило, предприниматели и некоторые физические лица, получающие доходы из нескольких источников. Рассмотрим основные аспекты исчисления и удержания подоходного налога с физических лиц, работающих в бюджетной организации.

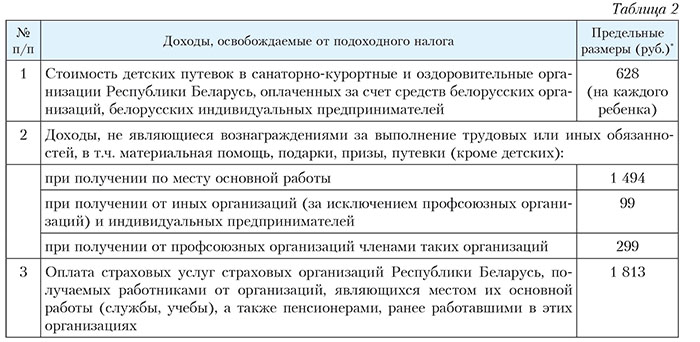

Доходы, освобождаемые от подоходного налога

При определении налоговой базы подоходного налога с физических лиц учитывают все доходы плательщика, полученные им как в денежной, так и в натуральной форме (п. 1 ст. 156 НК). Исключение – доходы, освобождаемые от подоходного налога в соответствии со ст. 163 НК.

В табл. 2 представлены наиболее часто выплачиваемые в бюджетной организации доходы, освобождаемые от подоходного налога и имеющие предельные значения.

* Предельные размеры дохода, освобождаемого от подоходного налога, установлены с 1 января 2016 г. на основании Закона Республики Беларусь от 30.12.2015 № 343-З «О внесении изменений и дополнений в некоторые законы Республики Беларусь по вопросам предпринимательской деятельности и налогообложения» и могут быть изменены.

Если из дохода плательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, то такие удержания не уменьшают налоговую базу подоходного налога.

Обычно размер подоходного налога рассчитывается как процент от облагаемого дохода с учетом применения налоговых вычетов. В бюджетной организации применяется ставка 13 %.

Пример 1. Расчет по подоходному налогу

Организация в сентябре приобрела овощи для своих сотрудников из расчета 50 руб. на каждого. Доходы работника этой организации за сентябрь составили 900 руб. Из них:

550 руб.– заработная плата;

50 руб.– стоимость овощей;

250 руб.– оплачена путевка в санаторий Республики Беларусь;

50 руб.– оказана материальная помощь.

Документы, подтверждающие право на налоговые вычеты, в бухгалтерию не представлены. Имеется исполнительный документ на удержание штрафа в размере 105 руб. Подоходный налог составит 78 руб. ((550 + 50) × 13 %). Остальные доходы не облагаются подоходным налогом в соответствии со ст. 163 НК, так как они не превысили предельного значения.

* Ставка установлена ст. 173 НК, действует с 1 января 2015 г. на основании Закона Республики Беларусь от 30.12.2014 № 224-З «О внесении изменений и дополнений в Налоговый кодекс Республики Беларусь» и может меняться в соответствии с изменением законодательных актов.

Применение стандартных налоговых вычетов

Основная сложность при исчислении подоходного налога – правильное применение налоговых вычетов. Статьей 164 НК определены стандартные налоговые вычеты, право на которые имеет каждый работник, представивший подтверждающие документы. К ним относятся вычеты в размере:

– 83 руб. – если налогооблагаемый доход меньше 501 руб. в месяц;

– 24 руб. – на ребенка до 18 лет или иждивенца*, независимо от суммы дохода;

– 46 руб. – на каждого ребенка до 18 лет или иждивенца, предоставляемый вдове (вдовцу), опекуну, попечителю, приемному или одинокому родителю;

– 46 руб. – на каждого ребенка до 18 лет для родителей двоих и более детей или детей-инвалидов в возрасте до 18 лет;

– 117 руб. – ликвидаторам и иным лицам, пострадавшим вследствие катастрофы на Чернобыльской АЭС, других радиационных аварий;

– 117 руб. – Героям Советского Союза, Героям Социалистического Труда, Героям Беларуси, Полным кавалерам орденов Славы, Трудовой Славы, Отечества;

– 117 руб. – участникам Великой Отечественной войны и лицам, имеющим льготы согласно Закону Республики Беларусь от 17.04.1992 № 1594-XII «О ветеранах»;

– 117 руб. – инвалидам I и II группы, инвалидам с детства, детям-инвалидам**.

Пример 2. Расчет подоходного налога с предоставлением налоговых вычетов

Заработная плата работника бюджетной организации за сентябрь 2016 г. составила 486 руб. У него двое несовершеннолетних детей и супруга, которая находится в отпуске по уходу за ребенком до 3 лет. Подоходный налог с дохода работника составит 37 руб. 31 коп. ((486 – 199) × × 13 %)***.

Применение социальных налоговых вычетов

На практике часто применяются социальные налоговые вычеты, предусмотренные ст. 165 НК. Самый распространенный из них – вычет на свое обучение или обучение лиц, состоящих с плательщиком в отношениях близкого родства, на погашение кредитов банков Республики Беларусь, займов, включая проценты по ним (кроме процентов, уплаченных за несвоевременное погашение кредита). Данным вычетом можно воспользоваться при соблюдении следующих условий:

– обучение в учреждениях образования Республики Беларусь;

– получение первого высшего, первого среднего специального или первого профессионально-технического образования.

Вычет предоставляется в размере фактически произведенных расходов на обучение.

Для получения вычета работник по основному месту работы должен представить документы:

– справку из учреждения образования Республики Беларусь о том, что плательщик или его близкий родственник (его подопечные) является студентом данного учреждения образования и получает первое образование, с указанием периода обучения;

– копию договора о получении образования на платной основе, заключенного с учреждением образования Республики Беларусь;

– документ, подтверждающий степень родства (копию свидетельства о заключении брака, свидетельства о рождении ребенка), – при обучении близкого родственника;

– копию кредитного договора (договора займа) – при получении кредитов (займов);

– документы, подтверждающие фактическую оплату услуг в сфере образования, погашение кредитов банков Республики Беларусь, займов.

Пример 3. Расчет подоходного налога при обучении детей

У работника двое детей (17 и 19 лет), один из которых получает первое профессионально-техническое образование в Минске, а второй – первое высшее в Москве. Представлены квитанции об оплате обучения первого ребенка – 1 200 руб., второго – 1 800 руб.

Расчет подоходного налога приведен в табл. 3.

Социальный вычет составит 1 200 руб. За образование второго ребенка вычет не предусмотрен, так как он получает образование за пределами Республики Беларусь. Однако на второго ребенка производится стандартный налоговый вычет, поскольку он обучается на дневной форме и является иждивенцем.

Справочно: перечень высших и средних специальных учебных заведений Республики Беларусь, оплата за обучение в которых дает право на осуществление социального налогового вычета при исчислении подоходного налога, можно посмотреть на сайте: http://www.busel.org.

Пример 4. Расчет подоходного налога с применением стандартного и социального вычетов

Работник бюджетной организации является вдовцом и воспитывает двоих детей (9 и 19 лет). В августе он принес документы, подтверждающие, что старший ребенок получает платно первое высшее образование на дневной форме обучения, и квитанцию об оплате на сумму 900 руб.

Расчет подоходного налога приведен в табл. 4.

Стандартный вычет предоставлен в размере 92 руб., так как работник является вдовцом и один ребенок младше 18 лет, а второй – иждивенец.

Вычету подлежат суммы страховых взносов до 1 813 руб. в течение налогового периода, уплаченные в качестве страховых взносов по договорам добровольного страхования жизни и дополнительной пенсии, добровольного страхования медицинских расходов.

Справочно: договор должен быть заключен со страховыми организациями Республики Беларусь и на срок не менее 3 лет.

Для предоставления налогового вычета на страхование бухгалтер обязан потребовать следующие документы:

– копию договора страхования;

– документы подтверждающие степень родства (например, копию свидетельства о рождении ребенка, копию свидетельства о заключении брака, копии документов, подтверждающих степень близкого родства), – при получении налогового вычета за близкого родственника;

– документы, подтверждающие оплату страховых взносов.

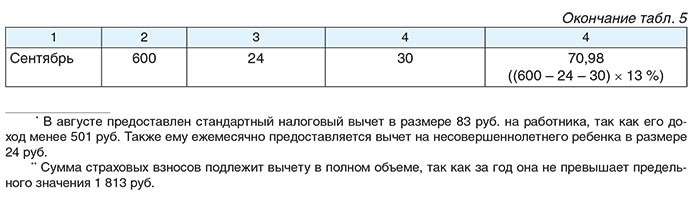

Пример 5. Расчет подоходного налога при добровольном страховании

Работник заключил договор добровольного страхования жизни с БРУСП «Белгосстрах» сроком на 5 лет (ежемесячные страховые взносы – 30 руб.). У работника есть несовершеннолетний ребенок.

Расчет подоходного налога приведен в табл. 5.

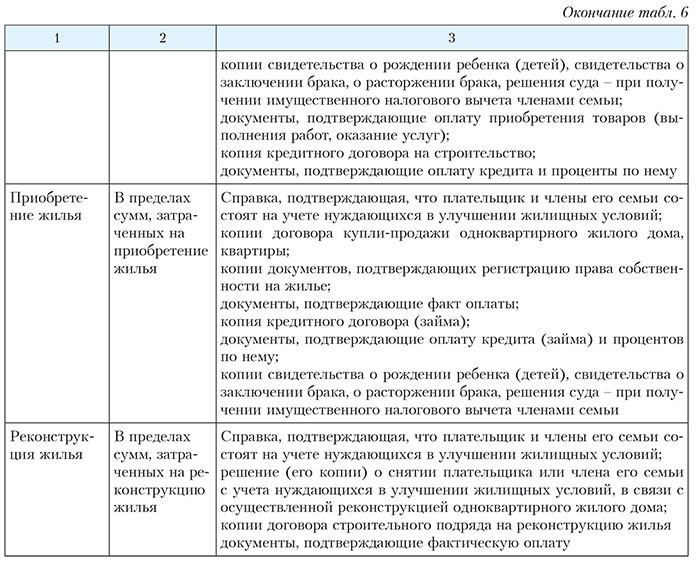

Имущественные налоговые вычеты

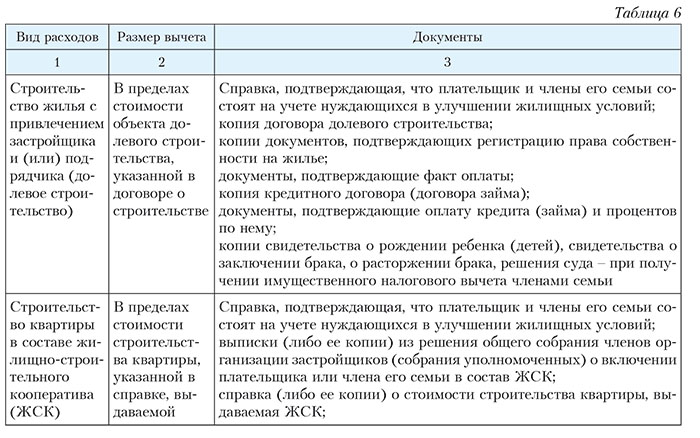

Работник вправе воспользоваться имущественным налоговым вычетом: в размере расходов на строительство или покупку одноквартирного жилого дома или квартиры, в т.ч. путем приобретения жилищных облигаций или на условиях лизинга, включая расходы по погашению кредитов (займов) и процентов по ним, фактически израсходованных на эти цели; в размере фактически произведенных плательщиком и документально подтвержденных расходов, связанных с приобретением и (или) отчуждением возмездно отчуждаемого имущества.

Право на имущественный налоговый вычет на строительство (приобретение) жилья имеют плательщик и члены его семьи, состоящие на учете нуждающихся в улучшении жилищных условий. Этим правом могут воспользоваться и лица, осуществляющие реконструкцию жилья.

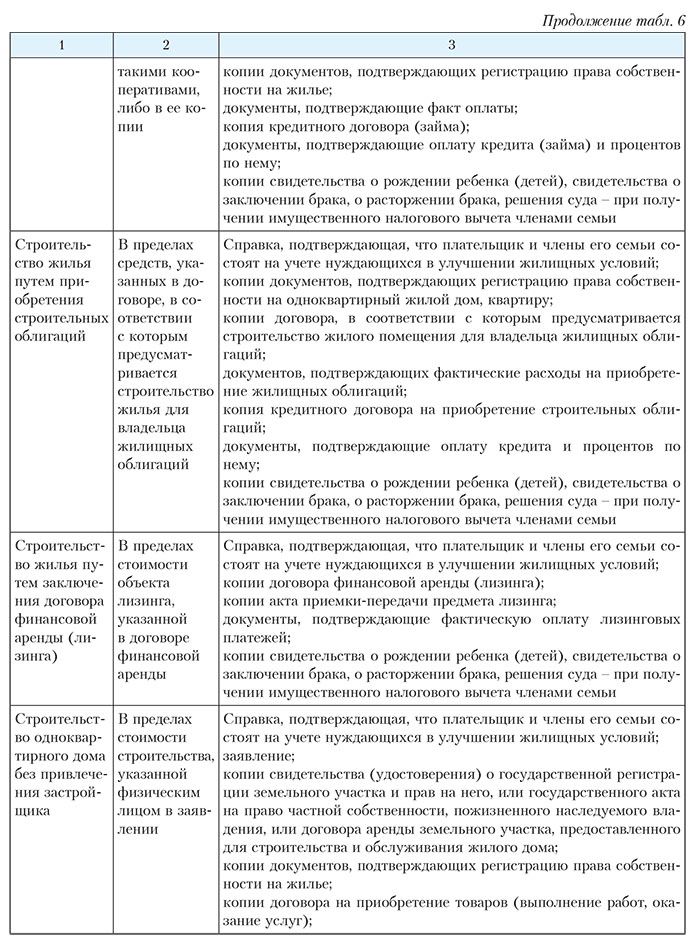

Необходимые документы на предоставления имущественного вычета приведены в табл. 6.

Справочно: стоимость самого земельного участка при строительстве одноквартирного дома имущественному вычету не подлежит.

При приобретении товаров (оказании услуг) у физического лица, не являющегося индивидуальным предпринимателем, в договоре должны быть указаны фамилия, имя, отчество, место жительства, серия и номер документа, удостоверяющего личность.

Не подлежат вычету суммы уплаченных процентов, штрафов за несвоевременное погашение кредита (займа) и процентов по ним.

Не уменьшают облагаемую подоходным налогом базу расходы на риэлтерские услуги.

Излишне удержанные суммы подоходного налога засчитываются в уплату предстоящих платежей подоходного налога плательщика (сотрудника) либо возвращаются ему. Возврату подлежат суммы, удержанные с доходов, полученных не более чем за 3 предшествующих года (пп. 3 и 4 ст. 181 НК).

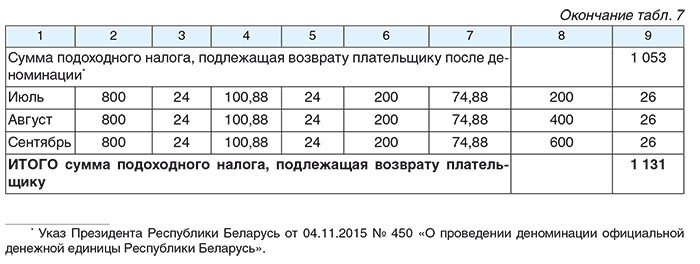

Пример 6. Предоставление имущественного вычета

В сентябре 2016 г. сотрудник представил:

– документы, подтверждающие его право на применение имущественного налогового вычета в связи со строительством квартиры;

– квитанцию от 20.06.2015 об оплате 60 млн. руб.;

– квитанцию об оплате риэлтерских услуг в размере 5 млн. руб.;

– выписку решения о индексации чеков «Жилье» и перечислении на счет застройщика 98 млн. руб.;

– квитанции о погашении кредита с декабря 2015 г. по июнь 2016 г. по 3 млн. руб. ежемесячно, с июля по сентябрь 2016 г. по 200 руб. ежемесячно.

Кроме этого работнику предоставляется ежемесячно стандартный налоговый вычет на ребенка в возрасте до 18 лет.

Вычету подлежат:

60 млн. руб. – оплата собственными средствами;

21 млн. руб. (декабрь 2015 г. – июнь 2016 г.; 7 × 3 млн. руб.) и 600 руб. (июль – сентябрь 2016 г.; 3 × 200 руб.) – суммы уплаченного кредита.

К оплате риэлтерских услуг имущественный вычет не применяется (п. 2 ст. 166 НК). Сумма индексации чеков «Жилье» также не подлежит вычету, поскольку плательщик фактически этих расходов не несет.

Расчет подоходного налога представлен в табл. 7.

Справочно: документы, подтверждающие фактическую оплату услуг, представленные в бухгалтерию для получения социального налогового вычета, должны содержать информацию о фамилии, имени, отчестве плательщика (лица, за которое произведена оплата), сумме и дате оплаты, назначении платежа. Если документы не содержат указанных реквизитов, к ним прилагается справка получателя платежа, скрепленная печатью, содержащая недостающую информацию.

Если плательщик представляет копии документов, подтверждающих произведенные расходы, то бухгалтеру необходимо сверить их с оригиналами и сделать соответствующую отметку. На оригиналах этих документов делается отметка о сумме предоставленного имущественного налогового вычета.

Профессиональные налоговые вычеты

В соответствии со ст. 168 НК плательщикам, получающим вознаграждения по результатам интеллектуальной деятельности, по их желанию может предоставляться профессиональный налоговый вычет по месту работы в следующих размерах:

20 % суммы начисленного дохода – по литературным произведениям; драматическим и музыкально-драматическим произведениям, произведениям хореографии, пантомимы и другим сценарным произведениям; картам, планам, эскизам, иллюстрациям и пластическим произведениям, относящимся к географии, картографии и другим наукам; компьютерным программам; произведениям науки; производным произведениям; составным произведениям;

30 % суммы начисленного дохода – по аудиовизуальным произведениям; произведениям архитектуры, градостроительства и садово-паркового искусства; фотографическим произведениям, в т.ч. произведениям, полученным способами, аналогичными фотографии; изобретениям, полезным моделям, промышленным образцам;

40 % суммы начисленного дохода – по музыкальным произведениям с текстом или без текста; произведениям изобразительного искусства; произведениям прикладного искусства.

Порядок удержания, уплаты и отражения в бухгалтерском учете подоходного налога

Исчисление и удержание подоходного налога производится ежемесячно при фактической выплате денежных средств плательщику в сроки, установленные коллективным договором для выплаты заработной платы. Удержанный налог перечисляется в бюджет не позднее дня фактического получения в банке наличных денежных средств на оплату труда или дня перечисления таких средств со счетов работодателя на карт-счета сотрудников. В НК не предусмотрена обязанность по удержанию и уплате подоходного налога при перечислении заработной платы за первую половину месяца и премии. Но, как правило, в таких случаях в обслуживающий банк необходимо представить письмо-уведомление о том, что задолженность перед бюджетом отсутствует.

При исчислении и уплате в бюджет сумм подоходного налога в бухгалтерском учете делают записи:

Д-т 180 – К-т 173

– удержан подоходный налог с плательщика;

Д-т 173 – К-т 111

– подоходный налог перечислен в бюджет при оплате за счет собственных (внебюджетных средств);

Д-т 100 – К-т 140, 230

и

Д-т 173 – К-т 100

– подоходный налог перечислен в бюджет при оплате через органы государственного казначейства.

Справочно: налоговые вычеты в бюджетной организации применяются последовательно в соответствии со ст. 164–166 и 168 НК: стандартный, социальный, имущественный, профессиональный (ст. 156 НК).

*Иждивенцами признаются: лица, осуществляющие уход за ребенком до достижения им возраста 3 лет; лица старше 18 лет, которые получают общее среднее, специальное, первое профессиональное-техническое, первое среднее специальное , первое высшее образование и обучаются на дневной форме; несовершеннолетние, над которыми установлены опека или попечительство.

**Размер стандартных налоговых вычетов установлен с 1 января 2016 г. на основании Закона Республики Беларусь от 30.12.2015 №343-З "О внесении изменений и дополнений в некоторые законы Республики Беларусь по вопросам предпринимательской деятельности и налогообложения" и может быть изменен.

***Вычеты составили 199 руб., в т.ч. 83 - на работника, так как его доход менее 501 руб., 92 руб. - на детей по 46 руб. на каждого и 24 руб. - на супругу, которая является иждивенцем.