Проверки бюджетных организаций Белгосстрахом

При проведении проверок бюджетных организаций Белгосстрах руководствуется Положением № 530 и Указом Президента Республики Беларусь от 16.10.2009 № 510 «О совершенствовании контрольной (надзорной) деятельности в Республике Беларусь».

Не проводятся плановые проверки:

– бюджетных организаций – в течение 2 лет со дня государственной регистрации (кроме созданных в порядке реорганизации);

– обособленных подразделений бюджетных организаций – в течение 2 лет со дня присвоения им учетного номера плательщика.

Кроме того, Белгосстрах не проводит проверки государственных органов.

Плановые проверки бюджетных организаций проводятся не чаще 1 раза в 3 года. Если по результатам предыдущей плановой проверки не выявлено нарушений, следующая проверка проводится не ранее, чем через 5 лет.

Плановая проверка проводится только при условии включения ее в координационный план, который формируется на основании представленных государственными органами сводных планов проверок в соответствии с Порядком составления и исполнения координационных планов контрольной (надзорной) деятельности, утвержденным приказом КГК Республики Беларусь от 28.10.2009 № 94.

О назначении плановой проверки бюджетная организация будет уведомлена не позднее чем за 10 рабочих дней и 3 календарных дня до начала ее проведения.

Во время плановой проверки проверяется:

а) соблюдение формы отчетности перед Белгосстрахом. Несоблюдение формы отчетности влечет признание ее недействительной (полученный документ не может быть признан отчетностью перед Белгосстрахом);

б) соблюдение требований по представлению отчетности в виде электронного документа. Несоблюдение требований влечет признание отчетности не представленной;

в) соблюдение установленного законодательством срока представления отчетности перед Белгосстрахом;

г) достоверность представленной отчетности перед Белгосстрахом. Отчетность перед Белгосстрахом является недостоверной, если есть расхождения между статистическими показателями, указанными в соответствующих разделах отчетности перед Белгосстрахом, и показателями, установленными в результате проверки по данным первичных учетных документов;

д) правильность исчисления и выплаты пособий по временной нетрудоспособности и (или) доплаты до среднемесячного заработка в связи со страховым случаем, а также своевременность представления Белгосстраху страхователем справок, подтверждающих выплаченные пособия и доплаты.

Правильность расчета пособий и доплат до среднемесячного заработка проверяется по данным первичных учетных документов бюджетной организации, подтверждающих назначение, исчисление и выплату пособий и доплат.

Важно! Если неправильный расчет пособия по временной нетрудоспособности или доплаты до среднемесячного заработка повлечет недоплату Белгосстраху страховых взносов, то страхователь обязан доплатить страховые взносы, а также уплатить Белгосстраху пеню в размере 1/360 ставки рефинансирования Нацбанка от не уплаченной (не полностью уплаченной) в срок суммы страхового взноса за каждый день просрочки после окончания периода, за который должен быть уплачен страховой взнос, включая день уплаты (часть вторая п. 274 Положения № 530).

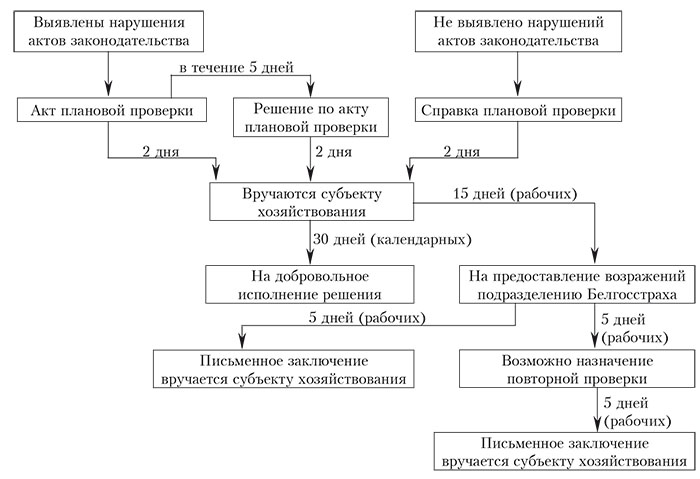

По результатам плановой проверки, в ходе которой выявлены нарушения актов законодательства об ОСНСПЗ, составляется акт плановой проверки.

Результаты плановой проверки, при которой не выявлено нарушений актов законо-

дательства об ОСНСПЗ, оформляются справкой плановой проверки.

Порядок действий при оформлении результатов плановой проверки можно представить в виде схемы.

Решение, вынесенное представительством Белгосстраха по акту плановой проверки, может быть обжаловано бюджетной организацией в филиал Белгосстраха, которому подконтрольно представительство.

Решение по акту плановой проверки, вынесенное по результатам проверки, проведенной филиалом Белгосстраха, может быть обжаловано бюджетной организацией в Белгосстрах.

Подача жалобы в филиал Белгосстраха или в Белгосстрах не исключает права страхователя на подачу жалобы в суд.

Кроме плановых проверок Белгосстрах проводит камеральные проверки, в т.ч. проверку своевременности и полноты уплаты бюджетными организациями страховых взносов. Такая проверка проводится ежегодно до 1 мая по данным годовой отчетности и данным бухгалтерского учета обособленных подразделений Белгосстраха о перечислениях страховых взносов страхователями путем сопоставления суммы страховых взносов, подлежащих уплате в отчетном году (с учетом задолженности, образовавшейся на 1 января отчетного года), с фактически уплаченной суммой и датой ее уплаты. Проверяемый период – с 1 января отчетного года по 31 декабря отчетного года.

В случае просрочки уплаты страховых взносов бюджетной организации составляются и направляются акт камеральной проверки и решение по акту камеральной проверки, согласно которым начисляется пеня в размере 1/360 ставки рефинансирования Нацбанка от не уплаченной (не полностью уплаченной) в срок суммы страхового взноса за каждый день просрочки после окончания периода, за который должен быть уплачен страховой взнос, включая день уплаты (часть вторая п. 274 Положения № 530).