Расчет среднего заработка для выплаты отпускных

Порядок расчета среднего заработка для выплаты отпускных регулирует Инструкция о порядке исчисления среднего заработка, сохраняемого в случаях, предусмотренных законодательством, утвержденная постановлением Минтруда Республики Беларусь от 10.04.2000 № 47 (далее – Инструкция № 47).

Как правило, при расчете применяется следующий алгоритм:

Шаг 1. Определите период, принимаемый для расчета отпускных.

Шаг 2. Выясните, произошло ли в этом периоде повышение тарифных ставок 1-го разряда, используемых для установления тарифных ставок (окладов) работников.

При наличии такого повышения среднюю заработную плату за период, предшествующий повышению, исчисляйте с учетом поправочных коэффициентов.

Шаг 3. Сделайте расчет среднедневного заработка путем деления заработной платы, начисленной работнику за месяцы, принимаемые для исчисления среднего заработка за время отпуска на число этих месяцев и на среднемесячное количество календарных дней, равное 29,7.

Шаг 4. Определите заработок, сохраняемый за время трудового отпуска, путем умножения среднедневного заработка на количество календарных дней отпуска.

Шаг 5. Отразите начисленную сумму отпускных на счетах бухгалтерского учета:

Д-т 200 «Расходы по бюджету», 211 «Расходы по внебюджетным средствам», 411 «Использование прибыли» – К-т 180 «Расчеты с персоналом».

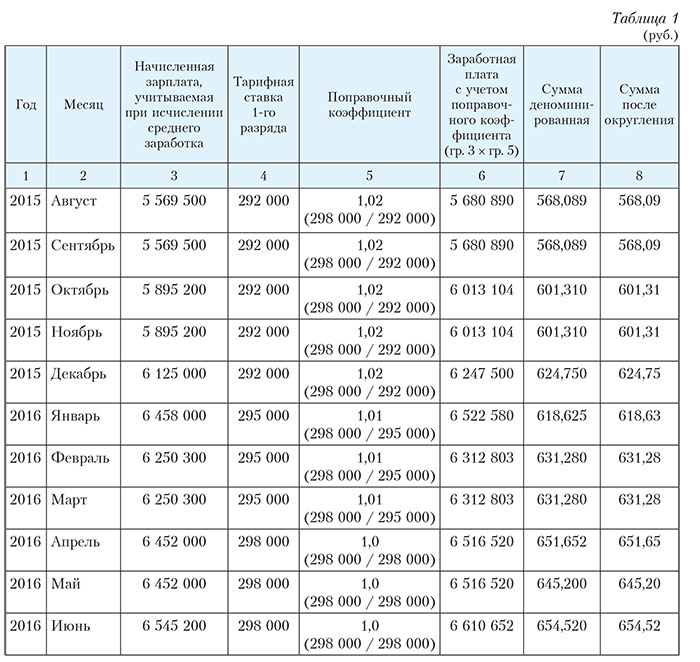

Пример 1. Расчет отпускных, если заработная плата за предшествующий месяц не начислена (п. 12 Инструкции № 47)

Ведущему экономисту учреждения образования с 1 сентября 2016 г. предоставлен трудовой отпуск продолжительностью 24 календарных дня. Однако к дате его ухода в отпуск заработная плата за предшествующий месяц неизвестна.

Начисленная зарплата, учитываемая при исчислении среднего заработка, представлена в табл. 1.

Расчет

Шаг 1. Для расчета отпускных принимайте расчетный период август 2015 г. – июль 2016 г. (в дальнейшем пересчитывать не следует).

В 12-месячном периоде, принимаемом для исчисления среднего заработка, ведущий экономист отработал 12 месяцев.

Работнику, которому ко времени ухода в отпуск заработная плата за последний месяц перед уходом в отпуск еще не начислена, исчислять средний заработок за время отпуска можно за 12 месяцев начиная не с месяца, предшествующего месяцу ухода в отпуск (выплаты компенсации), а на один месяц раньше и в дальнейшем не пересчитывать (п. 12 Инструкции № 47).

Шаг 2. Определите повышение тарифной ставки. В указанном периоде тарифная ставка 1-го разряда повышалась трижды в этот период: в марте 2015 г., январе 2016 г. и апреле 2016 г.

В данном случае среднюю заработную плату за период, предшествующий повышению, исчисляют с применением поправочных коэффициентов.

Шаг 3. Рассчитайте среднедневной заработок делением заработной платы, начисленной работнику за месяцы, принимаемые для исчисления среднего заработка за время отпуска, на число этих месяцев и на 29,7.

Справочно: тарифная ставка 1-го разряда:

– с 01.03.2015 – 292 000 руб. (постановление Совета Министров Республики Беларусь от 18.02.2015 № 109);

– с 01.01.2016 – 295 000 руб. (постановление Совета Министров Республики Беларусь от 20.02.2016 № 146);

– с 01.04.2016 – 298 000 руб. (постановление Совета Министров Республики Беларусь от 06.04.2016 № 289).

Средний заработок составил 20 руб. 94 коп. (7 462,06 / 12 / 29,7).

Шаг 4. Определите заработок за время трудового отпуска путем умножения среднедневного заработка на количество календарных дней отпуска.

Он составил 502 руб. 56 коп. (20 руб. 94 коп. × 24).

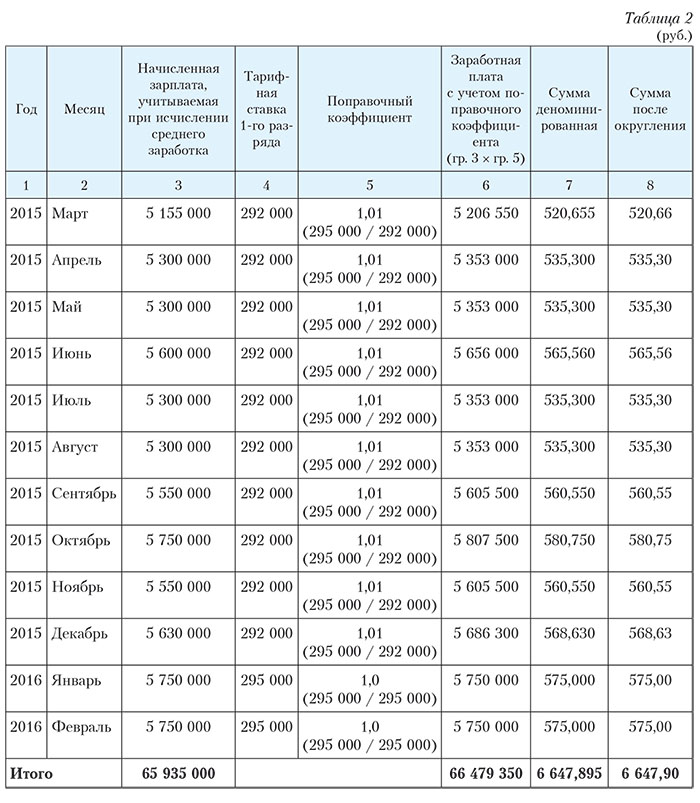

Пример 2. Во время отпуска тарифная ставка выросла (п. 35 Инструкции № 47)

Ведущему бухгалтеру бюджетного учреждения с 25 марта 2016 г. предоставлен трудовой отпуск 25 календарных дней. В организации тарифная ставка 1-го разряда установлена на уровне:

– март – декабрь 2015 г. – 292 000 руб.;

– январь – март 2016 г. – 295 000 руб.

После ухода работника в отпуск стало известно, что тарифная ставка 1-го разряда с 1 апреля 2016 г. установлена на уровне 298 000 руб.

Расчет

Шаг 1. Рассчитывайте исходя из заработной платы, начисленной за 12 месяцев, – с марта 2015 г. по февраль 2016 г.

Начисленная зарплата, учитываемая при исчислении среднего заработка, представлена в табл. 2.

Шаг 2. Выясните, произошло ли в организации в указанном периоде повышение тарифных ставок 1-го разряда, из которых рассчитываются тарифные ставки (оклады) работников.

Тарифная ставка 1-го разряда повышалась дважды в этот период: в марте и январе 2016 г.

Шаг 3. При наличии такого повышения среднюю заработную плату за период, предшествующий повышению, исчисляйте с учетом поправочных коэффициентов.

Поправочные коэффициенты рассчитывайте делением тарифной ставки 1-го разряда, установленной в месяце, в котором осуществляются выплаты на основе среднего заработка, на тарифные ставки 1-го разряда, действовавшие в месяцах, принимаемых для исчисления среднего заработка.

Шаг 4. Рассчитайте среднедневной заработок делением заработной платы, начисленной работнику за месяцы, принимаемые для исчисления среднего заработка за время отпуска, на число этих месяцев и на 29,7.

Среднедневной заработок составил 18 руб. 65 коп. (6 647 руб. 90 коп. / 12 / 29,7).

Шаг 5. Определите заработок, сохраняемый за время трудового отпуска, умножив среднедневной заработок на количество календарных дней отпуска: 18 руб. 65 коп. × 25 =

= 466 руб. 25 коп.

Шаг 6. Пересчитайте сумму отпускных, приходящуюся на время отпуска после повышения тарифной ставки 1-го разряда, путем корректировки среднедневного заработка на коэффициент роста тарифной ставки 1-го разряда.

Для этого среднедневной заработок за дни отпуска, приходящиеся на апрель, корректируем на коэффициент 1,01. Его исчисляют делением тарифной ставки 1-го разряда, действующей в апреле, на тарифную ставку 1-го разряда, действующую в марте (298 000 /

/ 295 000).

У работника 7 дней отпуска приходится на март 2016 г. и 18 дней – на апрель 2016 г. Среднедневной заработок корректируется за часть отпуска, приходящуюся на 18 дней апреля.

Шаг 7. Доначислите отпускные в апреле 2016 г. в сумме 3 руб. 36 коп. ((18 руб. 65 коп. ×

× 1,01 × 18) – (18 руб. 65 коп. × 18)).

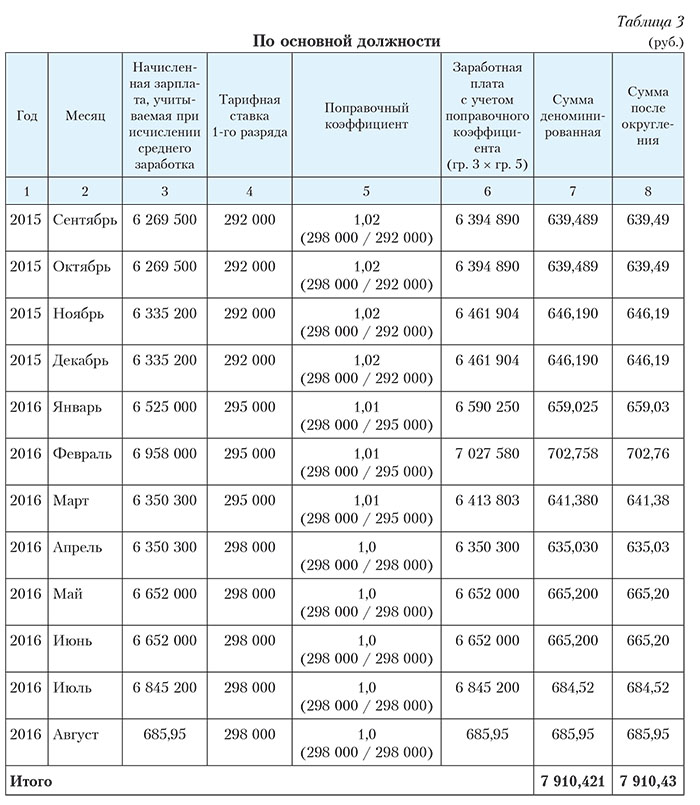

Пример 3. Работник работает на основной работе и по совместительству (п. 16 Инструкции № 47)

Ведущему бухгалтеру бюджетного учреждения с 5 сентября 2016 г. предоставлен трудовой отпуск одновременно по основному месту работы и по работе по внутреннему совместительству в количестве 24 календарных дней. В 12-месячном периоде, принимаемом для исчисления среднего заработка, работник отработал:

– на должности ведущего бухгалтера по основной ставке – 12 месяцев;

– на должности бухгалтера 2-й категории по внутреннему совместительству на 0,25 ставки – 6 месяцев.

Работа по совместительству – с 1 марта 2016 г.

Расчет

Шаг 1. Определите период, из заработной платы за который будут рассчитываться отпускные:

– по основной должности – 12 месяцев, с сентября 2015 г. по август 2016 г.;

– по совместительству – 6 месяцев, с марта по август 2016 г.

Начисленная зарплата, учитываемая при исчислении среднего заработка, представлена в табл. 3 и 4.

Шаг 2. В указанном периоде дважды повысился размер тарифной ставки 1-го разряда:

– с 01.03.2015 – 292 000 руб. (постановление Совета Министров Республики Беларусь от 18.02.2015 № 109);

– с 01.01.2016 – 295 000 руб. (постановление Совета Министров Республики Беларусь от 20.02.2016 № 146);

– с 01.04.2016 – 298 000 руб. (постановление Совета Министров Республики Беларусь от 06.04.2016 № 289).

При повышении тарифной ставки 1-го разряда среднюю заработную плату за период, предшествующий повышению, исчисляйте с применением поправочных коэффициентов.

Поправочные коэффициенты рассчитывайте делением тарифной ставки 1-го разряда, установленной в месяце, в котором осуществляются выплаты на основе среднего заработка, на тарифные ставки 1-го разряда, действовавшие в месяцах, принимаемых для исчисления среднего заработка.

Шаг 3. Рассчитайте среднедневной заработок раздельно по основной должности и по совместительству. Для этого заработную плату, начисленную работнику за месяцы, принимаемые для исчисления среднего заработка за время отпуска, делите на число этих месяцев и на 29,7.

Средний заработок по основной должности составил 22 руб. 20 коп. (7 910 руб. 43 коп. / / 12 / 29,7).

Средний заработок по совместительству составил 8 руб. 63 коп. (1 538 руб. 03 коп. /

/ 6 / 29,7).

Шаг 4. Определите заработок, сохраняемый за время трудового отпуска. Для этого надо умножить среднедневной заработок на количество календарных дней отпуска:

– по основной должности: 22 руб. 20 коп. × 24 = 532 руб. 80 коп.;

– по совместительству: 8 руб. 63 коп. × 24 = 207 руб. 12 коп.

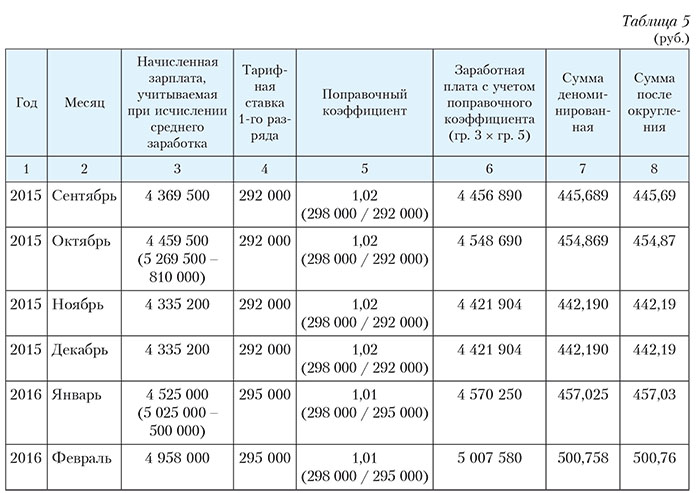

Пример 4. Выплаты, неучитываемые при расчете среднего заработка (п. 5 Перечня, являющегося приложением к Инструкции № 47; далее – Перечень)

Работнице музея с 12 сентября 2016 г. предоставлен трудовой отпуск 28 календарных дней.

В 12-месячном периоде, принимаемом для исчисления среднего заработка, она отработала в данной организации по должности бухгалтера 12 месяцев.

Начисленная зарплата за период сентябрь 2015 г. – август 2016 г. представлена в табл. 5.

Расчет

Шаг 1. Рассчитайте отпускные исходя из заработной платы, начисленной за 12 месяцев, с сентября 2015 г. по август 2016 г.

Шаг 2. Выясните, были ли у работника выплаты, неучитываемые при расчете среднего заработка.

В указанном периоде работнице произведены следующие выплаты:

– октябрь 2015 г. – 810 000 руб. (компенсация за неиспользованный трудовой отпуск в количестве 7 календарных дней);

– январь 2016 г. – 500 000 руб. (материальная помощь, оказываемая работникам к юбилейным датам по коллективному договору);

– июль 2016 г. – 30 руб. (единовременная материальная помощь в связи с тяжелой болезнью, оказываемая работникам по коллективному договору).

Следовательно, начисленная заработная плата, учитываемая при исчислении среднего заработка, за эти месяцы будет составлять:

– октябрь 2015 г. – 4 459 500 руб. (5 269 500руб. – 810 000 руб.);

– январь 2016 г. – 4 525 000 руб. (5 025 000 руб. – 500 000 руб.);

– июль 2016 г. – 454,52 руб. (484,52 руб. – 30 руб.).

Шаг 3. В указанном периоде дважды повысился размер тарифной ставки 1-го разряда. Поэтому среднюю заработную плату за период, предшествующий повышению, надо исчислить с применением поправочных коэффициентов.

Поправочные коэффициенты рассчитывайте делением тарифной ставки 1-го разряда, установленной в месяце, в котором осуществляются выплаты на основе среднего заработка, на тарифные ставки 1-го разряда, действовавшие в месяцах, принимаемых для исчисления среднего заработка.

Шаг 4. Рассчитайте среднедневной заработок. Для этого разделите заработную плату, начисленную за месяцы, принимаемые для исчисления среднего заработка за время отпуска, на число этих месяцев и на 29,7.

Средний заработок составил 15 руб. 40 коп. (5 488,01 / 12 / 29,7).

Шаг 5. Определите заработок, сохраняемый за время трудового отпуска, умножив среднедневной заработок на количество календарных дней отпуска:

15 руб. 40 коп. × 28 дней = 431 руб. 20 коп.