Порядок направления работников на повышение квалификации и другие случаи

Повышение квалификации относится к дополнительному образованию, обеспечивает углубление профессиональных знаний и навыков работников на соответствующих уровнях полученного ранее основного образования и подтверждается свидетельством о повышении квалификации установленного образца (п. 20 Положения о непрерывном профессиональном образовании руководящих работников и специалистов, утвержденного постановлением Совета Министров Республики Беларусь от 15.07.2011 № 954).

При направлении работников для повышения квалификации за ними сохраняется место работы (должность) и им производятся выплаты, установленные Правительством (ст. 102 Трудового кодекса Республики Беларусь; далее – ТК).

Расчет среднего заработка за время обучения

Порядок расчета среднего заработка для выплаты отпускных регулирует Инструкция № 47.

За работниками, направленными на курсы повышения квалификации, на весь период прохождения ими обучения сохраняется средняя заработная плата по месту работы. Если на курсы повышения квалификации в очной (дневной) форме обучения направлены работники, не имеющие квалификации (разряда, класса, категории) по профессии, необходимой организации, и принятые на работу по данной профессии без указания разряда (класса, категории) или с его указанием, то им в течение периода обучения за счет средств нанимателя заработную плату выплачивают из расчета тарифной ставки рабочего 1-го разряда, установленной в организации (п. 2 Положения о гарантиях работникам, направляемым нанимателем на профессиональную подготовку, переподготовку, повышение квалификации и стажировку, утвержденного постановлением Совета Министров Республики Беларусь от 24.01.2008 № 101 (далее – Положение)).

Для исчисления среднего заработка, сохраняемого за время нахождения работника на курсах повышения квалификации, принимают заработную плату, начисленную работнику за 2 календарных месяца, предшествующих месяцу его нахождения на курсах (гл. 3 Инструкции № 47).

Алгоритм расчета среднего заработка за время нахождения работника на курсах повышения квалификации

Шаг 1. Определите период, за который рассчитывается средний заработок, сохраняемый за время нахождения работника на курсах повышения квалификации.

Шаг 2. Произведите расчет среднедневного (среднечасового) заработка путем деления заработной платы, фактически начисленной за принятый для исчисления период, на фактически проработанные в течение этого периода дни (часы):

Шаг 3. Определите общую сумму, причитающуюся к выплате, путем умножения

среднедневного (среднечасового) заработка на количество рабочих дней (часов), подлежащих оплате (п. 21 Инструкции № 47):

Шаг 4. Отразите сумму, начисленную работнику за время нахождения на курсах повышения квалификации, на счетах бухгалтерского учета:

Д-т 200 – К-т 180.

Пример 5. Расчет среднего заработка в случае, если работник отработал у нанимателя менее 2 месяцев, предшествующих началу выплаты

Работник принят на работу в учреждение образования 15 августа 2016 г.

Его на правили на курсы повышения квалификации в другой город с 12 по 23 сентября 2016 г. (на 10 дней).

Начисленная зарплата, учитываемая при исчислении среднего заработка за август 2016 г., составила 269 руб. 50 коп.

В тех случаях, когда работник отработал у нанимателя менее 2 месяцев, предшествующих месяцу начала выплаты по среднему заработку, для исчисления среднего заработка принимается заработная плата, начисленная ему за фактически отработанные дни в периоде, который предшествовал месяцу начала указанных выплат (п. 22 Инструкции № 47).

Расчет среднего заработка в данной ситуации следующий.

Шаг 1. Определите расчетный период. Он составит фактически отработанные дни с 15 по 31 августа 2016 г. (13 рабочих дней).

Шаг 2. Произведите расчет исходя из заработной платы, начисленной за фактически отработанные дни в августе 2016 г.

Среднедневной заработок составит 20 руб. 73 коп. (269 руб. 50 коп. / 13).

Шаг 3. Определите заработок, сохраняемый за время нахождения на курсах повышения квалификации, путем умножения среднедневного (среднечасового) заработка на количество рабочих дней (часов), подлежащих оплате. Он будет равен 207 руб. 30 коп. (20 руб. 73 коп. × 10).

Пример 6. Выплата суточных и стипендии работникам, направленным на курсы переподготовки в другой населенный пункт

Работник бюджет ной организации с 1 августа по 30 сентября 2016 г. направлен на курсы переподготовки в другой населенный пункт. Оттуда он имеет возможность ежеднев но возвращаться на постоянное местожительства.

Тарифный оклад работника – 185 руб. 20 коп.

Начисленная зарплата, учитываемая при исчислении среднего заработка, составила:

за июнь 2016 г. – 569 руб. 50 коп.;

за июль 2016 г. – 598 руб. 60 коп.

Наниматель обязан выплатить работнику на период его нахождения на курсах переподготовки средний заработок за рабочие дни по графику работы организации, рассчитанный в соответствии с гл. 3 Инструкции № 47.

Работнику, направленному на повышение квалификации, переподготовку, стажировку в очной (дневной) форме обучения в другой населенный пункт, в 1-й месяц обучения наниматель выплачивает суточные по установленным нормам командировочных расходов. На протяжении остального периода обучения выплачивается стипендия в размере 0,5 тарифного оклада (ставки) в месяц (п. 3 Положения).

При наличии у работников, направленных на обучение в другой населенный пункт, возможности ежедневно возвращаться к месту жительства выплату суточных по согласованию с работником наниматель осуществляет по нормам командировочных расходов, установленным для однодневных командировок, осуществляемых в пределах Республики Беларусь (п. 5 Положения).

Средний заработок рассчитывается следующим образом.

Шаг 1. Определите расчетный период. В рассматриваемом примере это период с 1 июня по 31 июля 2016 г.

Шаг 2. Произведите расчет исходя из заработной платы, начисленной за фактически отработанные дни в расчетном периоде.

Среднедневной заработок составит 27 руб. 17 коп. ((569 руб. 50 коп. + 598 руб. 60 коп.) /

/ (22 раб. дня (июнь 2016 г.) + 21 раб. день (июль 2016 г.)).

Шаг 3. Определите заработок, сохраняемый за время нахождения на курсах переподготовки, путем умножения среднедневного (среднечасового) заработка на количество рабочих дней (часов), подлежащих оплате. Он составит 1 222 руб. 65 коп. (27 руб. 17 руб. ×

× (23 раб. дня (август 2016 г.) + 22 раб. дня (сентябрь 2016 г.)).

Шаг 4. Работнику, направленному на повышение квалификации, переподготовку, стажировку в очной (дневной) форме обучения в другой населенный пункт, осуществите выплаты:

– суточных по установленным нормам командировочных.

В августе 2016 г. размер суточных составит 80 руб. 50 коп. (3 руб. 50 коп. × 23 раб. дня);

– стипендии в размере 0,5 тарифного оклада (ставки) в месяц.

В сентябре 2016 г. размер стипендии будет равен 92 руб. 60 коп. (185 руб. 20 коп. × 0,5).

Пример 7. Расчет среднего заработка работнику по основной ставке и по совместительству

Работник работает в бюджетной организации по основному месту работы на полную ставку и по внутреннему совместительству на 0,25 ставки. Он направлен по основному месту работы на курсы повышения квалификации в очной (дневной) форме обучения с 12 по 23 сентября 2016 г. (на 10 дней). Начисленная зарплата составила:

– по основной ставке: за июль 2016 г. – 639 руб. 10 коп.; за август 2016 г. – 698 руб. 10 коп.;

– по внутреннему совместительству: за июнь 2016 г. – 136 руб. 20 коп.; за август 2016 г. – 136 руб. 20 коп.

Совместительство – это выполнение работником в свободное от основной работы время оплачиваемой работы у того же (внутреннее совместительство) или у другого (других) нанимателя (нанимателей) (внешнее совместительство) на условиях другого трудового договора (часть первая ст. 343 ТК). Гарантии и компенсации, предусмотренные работникам, совмещающим работу с получением образования, предоставляются только по основному месту работы (часть первая ст. 349 ТК).

Поэтому за период нахождения на курсах повышения квалификации за работником сохраняется средний заработок, начисленный только по месту основной работы.

Произведем расчет.

Шаг 1. Определите расчетный период. В нашем случае это период с 1 июля по 31 августа 2016 г.

Шаг 2. Произведите расчет среднедневного (среднечасового) заработка, начисленного по месту основной работы. Он составит 30 руб. 39 коп. ((639 руб. 10 коп. + 698 руб. 10 коп.) / (21 раб. день (июль 2016 г.) + 23 раб. дня (август 2016 г.))).

Шаг 3. Определите заработок, сохраняемый за время нахождения на курсах повышения квалификации, путем умножения среднедневного (среднечасового) заработка на количество рабочих дней (часов), подлежащих оплате. Он составит 303 руб. 90 коп. (30 руб. 39 коп. × 10 дней).

Пример 8. Расчет среднего заработка в случае, когда работник в расчетном периоде находился на больничном

Работник бюджетной организации направлен на курсы повышения квалификации с отрывом от производства с 10 по 14 октября 2016 г. Время нахождения на курсах оплачивается в размере среднего заработка.

В организации работник работает с 2014 г. по режиму 5-дневной 40-часовой рабочей недели (норма часов на август 2016 г. – 184 ч, на сентябрь 2016 г. – 176 ч).

Справочно: производственный календарь на 2016 г. утвержден постановлением Минтруда и соцзащиты Республики Беларусь от 22.10.2015 № 64.

В августе 2016 г. работник отработал полную норму – 184 ч.

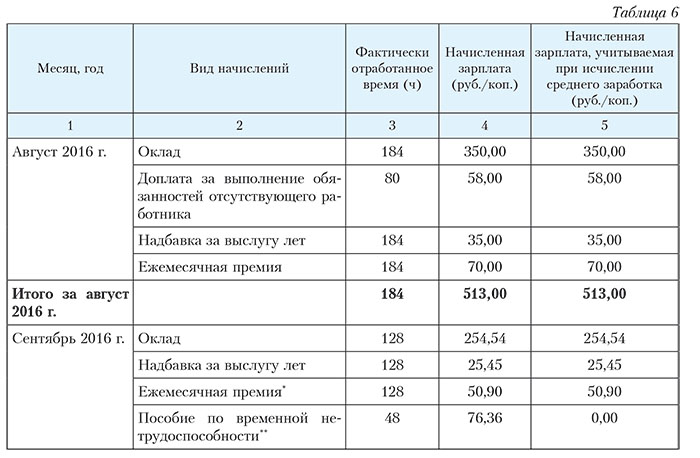

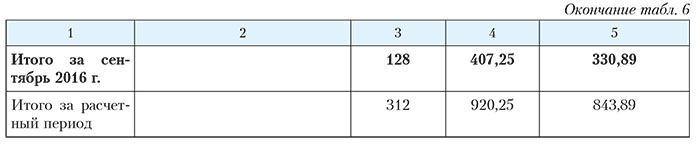

В сентябре 2016 г. он отработал 128 ч, поскольку с 15 по 22 сентября болел (есть листок нетрудоспособности). Виды и размеры начислений приведены в табл. 6.

Расчет среднего заработка за период нахождения работника на курсах повышения квалификации производится следующим образом.

Шаг 1. Определите расчетный период.

Так как работник направлен на курсы в октябре 2016 г., то расчетный период – август – сентябрь 2016 г.

Шаг 2. Рассчитайте среднечасовой заработок работника (см. табл. 6):

* Ежемесячная премия включается в заработок того месяца, на который она приходится согласно лицевому счету, и учитывается пропорционально отработанному времени в этом месяце (п. 28 Инструкции № 47).

** Сумма пособия по временной нетрудоспособности и период, за который оно начислено, не входят в расчет среднего заработка (подп. 5.24 п. 5 Перечня, п. 24 Инструкции № 47).

Для расчета среднечасового заработка сумма заработка за расчетный период (в нашем случае за август – сентябрь 2016 г.) делится на количество отработанных работником часов за этот период. Среднедневной заработок составит 2 руб. 70 коп. (843 руб. 89 коп. / 312 ч).

Шаг 3. Рассчитайте сумму среднего заработка за период нахождения работника на курсах повышения квалификации с 10 по 14 октября 2016 г. (40 ч). Для этого средне-

часовой заработок умножается на количество часов отсутствия. Средний заработок за время нахождения на курсах составит 108 руб. (2,70 руб. × 40 ч).

Шаг 4. Полученную сумму в размере 108 руб. включите в заработок работника за октябрь 2016 г.

Следует помнить! Если в расчетном периоде работник по соглашению с нанимателем работал неполный рабочий день или неполную рабочую неделю (ст. 118 и 289 ТК), то в расчет принимается фактически начисленная заработная плата (п. 26 Инструкции № 47). Расчет в этом случае производится по общему правилу (гл. 3 Инструкции № 47).

Пример 9. Расчет среднего заработка за период нахождения работника в командировке

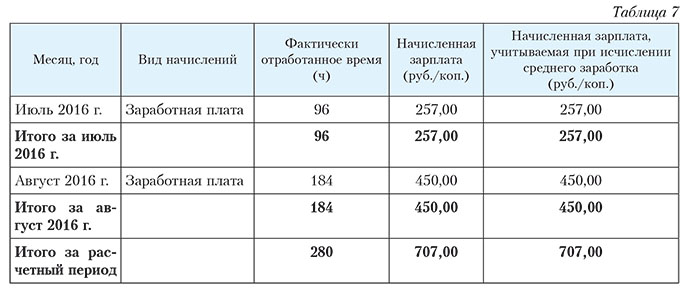

Работник организации принят на работу 14 июля 2016 г.

С 19 по 23 сентября 2016 г. он командирован в г. Гродно для выполнения служебного задания на 5 рабочих дней.

Работник работает по графику 5-дневной 40-часовой рабочей недели с выходными днями в субботу и воскресенье.

Виды и размеры начислений приведены в табл. 7.

Расчет среднего заработка за период нахождения работника в командировке производится следующим образом.

Шаг 1. Определите расчетный период. Это июль – август 2016 г.

Шаг 2. Рассчитайте среднечасовой заработок за расчетный период (см. табл. 7).

Для расчета среднечасового заработка сумма заработка, начисленная за период с 14 июля по 31 августа 2016 г. в размере 707,00 руб., делится на фактически отработанные часы в этом периоде (280 ч). Среднечасовой заработок составит 2,53 руб. (707,00 руб. /

/ 280 ч).

Шаг 3. Рассчитайте средний заработок за период нахождения работника в командировке с 19 по 23 сентября 2016 г. (40 ч). Для этого полученный среднечасовой заработок умножьте на 40 ч. Он составит 101,20 руб. (2,53 руб. × 40 ч).

Пример 10. Расчет среднего заработка в случае, если у работника в расчетном периоде нет ни одного полностью отработанного месяца

Работник бюджетной организации принят на работу 8 августа 2016 г.

Ему установлена 5-дневная 40-часовая рабочая неделя с выходными днями в субботу и воскресенье.

17 августа 2016 г. он направлен организацией в медицинское учреждение для прохождения медосмотра с оплатой среднего заработка за указанный день.

Тарифный оклад при приеме на работу ему установлен в размере 500,00 руб.

Норма часов в августе 2016 г. – 184 ч.

В данном случае у работника нет ни одного полностью отработанного месяца. Расчет произведите следующим образом.

Шаг 1. Рассчитайте среднечасовой заработок за август 2016 г. Он составит 2,72 руб. (500,00 руб. / 184 ч).

Шаг 2. Рассчитайте сумму заработка за время прохождения медосмотра 17 августа (8 ч). Она составит 21,76 руб. (2,72 руб. × 8 ч).