Порядок призыва на военные сборы

За военнообязанными, призванными на военные и специальные сборы, за все время сборов, включая следование к месту их проведения и обратно, если это связано с выездом с места жительства, сохраняется место работы (должность) и выплачивается средний заработок за все рабочие дни по месту работы.

Справочно: военнообязанный – гражданин, состоящий в запасе Вооруженных Сил или других воинских формирований (ст. 1 гл. 1 Закона Республики Беларусь от 05.11.1992 № 1914-ХII «О воинской обязанности и воинской службе», в редакции от 04.01.2014 № 100-З; далее – Закон № 1914-XII).

Работники не могут быть уволены с работы по инициативе нанимателя со дня получения повестки о призыве до возвращения с военных и специальных сборов. Исключение – ликвидация организации, прекращение деятельности филиала, представительства или иного обособленного подразделения организации, расположенных в другой местности (ст. 339 ТК).

Справочно: военные сборы – вид воинской службы, заключающийся в исполнении воинской обязанности военнообязанными. Во время такой воинской службы военнообязанных готовят для назначения на высшие воинские должности, они совершенствуют знания в военной области и осваивают новые виды вооружения и военной техники. Также во время военных сборов готовят специалистов, необходимых для комплектования Вооруженных Сил и других воинских формирований на военное время, обслуживания вооружения и военной техники неприкосновенного запаса, участия в мероприятиях по проверке боевой и мобилизационной готовности воинских частей, военных комиссариатов, иных организаций Вооруженных Сил, а также других воинских формирований (ст. 1 гл. 1 Закона № 1914-XII).

Расчет среднего заработка

Порядок расчета среднего заработка для размера оплаты за период нахождения на военных сборах определен гл. 3, 4 Инструкции № 47.

За период нахождения на военных сборах работнику выплачивается средний заработок за все рабочие дни согласно графику работы организации. Средний заработок рассчитывается исходя из заработной платы работника за 2 календарных месяца работы (с 1-го до 1-го числа), предшествующих месяцу начала указанных выплат. Применяется следующий алгоритм:

Шаг 1. Определите период, за который следует производить расчет среднего заработка.

Шаг 2. Определите среднедневной либо среднечасовой заработок путем деления заработной платы работника за 2 месяца, предшествующих месяцу призыва, на фактически проработанные в течение этих месяцев дни (часы).

Шаг 3. Определите общую сумму к выплате по среднему заработку за время нахождения на военных сборах путем умножения среднедневного или среднечасового заработка на количество рабочих дней (часов) периода военных сборов:

Шаг 4. Отразите начисленную сумму за период нахождения на военных сборах на счетах бухгалтерского учета следующей записью:

Д-т 200 – К-т 180.

Подтверждение периода нахождения на военных сборах

Фактическое количество дней нахождения на военных сборах подтверждается справкой, выдаваемой работнику по окончании сборов.

Начало прохождения военных сборов или специальных сборов военнообязанными – это день явки их в военный комиссариат для отправки к месту проведения сборов. Окончанием прохождения военных сборов или специальных сборов военнообязанными считается день исключения их из списков личного состава соответствующих организаций (ст. 70 Закона № 1914-XII).

Военные комиссариаты извещают руководителей организаций, работники которых призываются на военные и специальные сборы. В извещении срок пребывания военнообязанных на военных и специальных сборах указывается с учетом сроков проведения сборов и времени на проезд до воинской части и обратно (п. 18 Положения о порядке прохождения военных и специальных сборов, утвержденного постановлением Совета Министров Республики Беларусь от 27.01.2004 № 78).

Финансирование мероприятий по исполнению воинских обязанностей

Мероприятия по исполнению гражданами воинской обязанности финансируются за счет средств республиканского и (или) местных бюджетов и средств организаций в порядке, установленном Правительством Республики Беларусь (ст. 8 Закона № 1914-ХII).

Основной документ, регламентирующий порядок финансирования указанных мероприятий, закреплен постановлением Совета Министров Республики Беларусь от 17.12.2003 № 1642 «О финансировании мероприятий, связанных с исполнением гражданами Республики Беларусь воинской обязанности».

Пример 11. Расчет среднего заработка за период нахождения на военных сборах

Работник организации здравоохранения призван на военные сборы с 15 августа по 6 сентября 2016 г.

В июне и июле 2016 г. работник отработал все рабочие дни по графику работы организации.

Заработная плата за июнь 2016 г. начислена в размере 5 550 000 руб., за июль 2016 г. – 560,60 руб.

Работник работает по графику 5-дневной рабочей недели с выходными днями в субботу и воскресенье.

За период нахождения работника на военных сборах с 15 августа по 6 сентября 2016 г. по графику работы организации на август приходится 13 рабочих дней, на сентябрь – 4 рабочих дня.

В каком размере оплачивается период нахождения работника на военных сборах?

При расчете среднего заработка в предусмотренных законодательством случаях заработная плата и ее составляющие, отраженные в лицевом счете, расчетной ведомости работника в месяцах до 1 июля 2016 г., пересчитываются до двух знаков после запятой. Это определено в п. 2 Разъяснения по порядку расчета заработной платы работников, денежного довольствия военнослужащих, сотрудников, имеющих специальные звания, суворовцев, воспитанников воинских частей, пенсий, стипендий, пособий и иных выплат, установленных законодательством в связи с проведением деноминации официальной денежной единицы Республики Беларусь, утвержденного письмом Минтруда и соцзащиты Республики Беларусь от 15.03.2016 № 1-2-12/525.

Расчет среднего заработка работнику за период нахождения на военных сборах см. в табл. 8:

Среднедневной заработок составил 25 руб. 94 коп. (1 115 руб. 60 коп. / 43 дня).

Средний заработок за период нахождения работника на военных сборах составил:

– за август – 337 руб. 22 коп. (25 руб. 94 коп. × 13 дней);

– за сентябрь – 103 руб. 76 коп. (25 руб. 94 коп. × 4 дня).

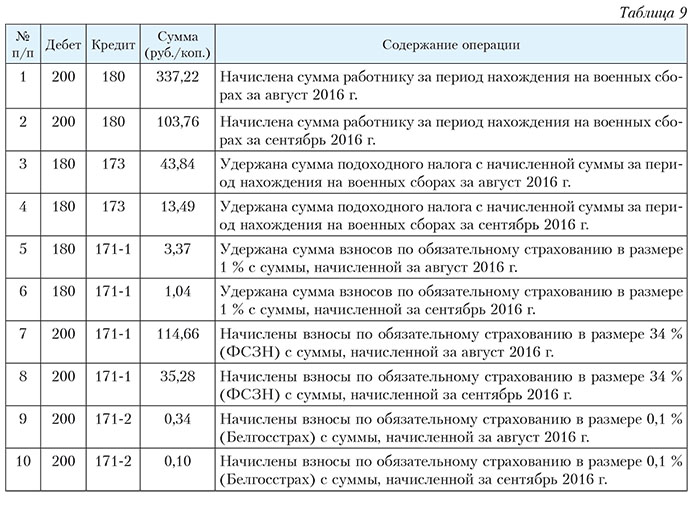

Отражение в бухгалтерском учете выплат за период нахождения на военных сборах

В бухгалтерском учете необходимо сделать следующие бухгалтерские записи (см. табл. 9):