Внебюджетная деятельность: порядок формирования и использования средств, остающихся в распоряжении бюджетных организаций

Основной источник получения дополнительных денежных средств бюджетных организаций – оказание услуг населению и организациям на платной основе. Следовательно, бюджетные организации согласно законодательству Республики Беларусь кроме уставной деятельности вправе заниматься и предпринимательской деятельностью (внебюджетной).

Для чего нужна внебюджетная деятельность бюджетной организации? Для того чтобы развивать материально-техническое оснащение организации, научную деятельность, осуществлять дополнительные выплаты стимулирующего характера и оказывать материальную помощь работникам бюджетной организации. От правильного формирования доходов и расходов, связанных с внебюджетной деятельностью, направления и порядка использования средств, остающихся в распоряжении бюджетных организаций (далее – внебюджетные средства), зависит правильность их распределения.

Порядок формирования внебюджетных средств

Порядок формирования и осуществления расходов внебюджетных средств определен Положением о порядке формирования внебюджетных средств, осуществления расходов, связанных с приносящей доходы деятельностью, направлениях и порядке использования средств, остающихся в распоряжении бюджетной организации, утвержденным постановлением Совета Министров Республики Беларусь от 19.07.2013 № 641 (далее – Положение № 641).

Справочно: действие Положения № 641 не распространяются на средства, получаемые:

– в рамках программ (проектов) международной технической помощи и иных видов иностранной безвозмездной помощи, а также в виде безвозмездной (спонсорской) помощи от юридических лиц и индивидуальных предпринимателей, добровольных перечислений от физических лиц;

– в соответствии с законодательством в счет компенсации расходов государства.

Внебюджетные средства формируются по каждому источнику дохода:

1) от основной деятельности – от предпринимательской деятельности (изготовления товаров, выполнения работ, оказания услуг, предназначенных для реализации иным физическим и юридическим лицам);

2) иной приносящей доходы деятельности:

– от операций по сдаче в аренду оборудования, транспортных средств, капитальных строений (зданий, сооружений), изолированных помещений, машино-мест, их частей, находящихся в республиканской и (или) коммунальной собственности и переданных в оперативное управление бюджетной организации;

– операций по сдаче вторичных материальных ресурсов, в т.ч. драгоценных металлов;

– в виде процентов за пользование временно свободными денежными средствами, находящимися на текущем (расчетном) счете по учету внебюджетных средств;

– в виде процентов по вкладу (депозиту) в размерах, определяемых договором банковского вклада (депозита);

– от реализации изделий, работ, услуг при осуществлении бюджетной организацией возложенных на нее в соответствии с законодательством функций некоммерческого характера;

– в виде неустойки (штрафа, пени), суммы, полученной в результате применения иных мер ответственности за нарушение договорных обязательств, в т.ч. в результате возмещения убытков, при осуществлении предпринимательской деятельности;

– иные непосредственно не связанные с осуществлением предпринимательской деятельности доходы, полученные бюджетной организацией при осуществлении деятельности в соответствии с законодательством.

Доходы и расходы, связанные с внебюджетной деятельностью

Внебюджетные средства отражаются в смете доходов и расходов внебюджетных средств бюджетных организаций на соответствующий финансовый год (далее – смета) и отчетности по ним в разрезе источников доходов (подразделов доходов, установленных в классификации доходов бюджета, утверждаемой Минфином) (п. 9 Положения № 641).

В доходную часть сметы включаются прогнозируемые поступления денежных средств по соответствующему виду источников получения дополнительных денежных средств в планируемом году.

Внебюджетные средства должны использоваться по каждому виду приносящей доходы деятельности в пределах утвержденных смет и фактического поступления доходов.

Для учета доходов (выручки) при осуществлении предпринимательской деятельности используется субсчет 237 «Прочие источники» или счет 28 «Реализация».

Справочно: по кредиту субсчет 237 нарастающим итогом в течение года записываются суммы, полученных доходов.

Бухгалтерский учет полученных доходов от внебюджетной деятельности бюджетных организаций представлен в табл. 1.

Расходы бюджетных организаций по осуществлению приносящей доходы деятельности подлежат раздельному учету.

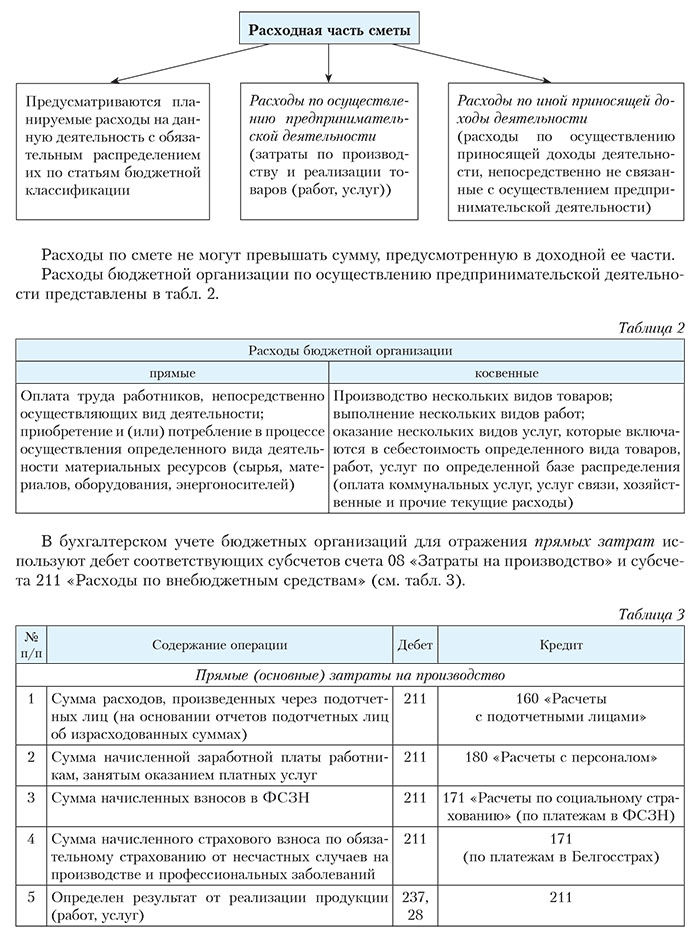

Основанием для осуществления расходов являются сметы доходов и расходов внебюджетных средств бюджетных организаций, составляемые в порядке, установленном Минфином (п. 20 Положения № 641) (см. схему).

Косвенные расходы (накладные) – это расходы, которые в момент их возникновения не могут быть отнесены непосредственно на определенный вид деятельности, определенный вид изделий или продукции в случаях, когда имеется несколько источников финансирования или вырабатывается несколько видов продукции.

Для отражения косвенных затрат используют дебет субсчета 210 «Расходы к распределению» и кредит соответствующих счетов. По окончании месяца эти расходы распределяются в установленном учетной политикой порядке (п. 10 Инструкции о порядке бухгалтерского учета расходов в бюджетных организациях, утвержденной постановлением Минфина Республики Беларусь от 31.12.2009 № 157; далее – Инструкция № 157).

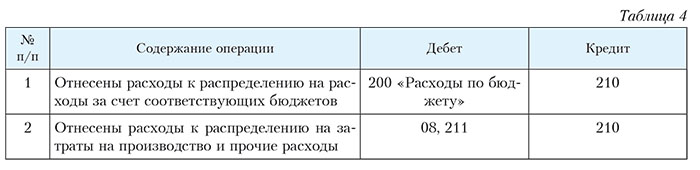

По окончании отчетного месяца общая сумма накладных расходов списывается с кредита субсчета 210 в дебет соответствующих счетов 08, 20 «Расходы по бюджету», субсчета 211 и распределяется в соответствии с учетной политикой организации на отдельные виды деятельности по источникам финансирования (см. табл. 4).

Базой распределения накладных расходов в зависимости от конкретных условий могут быть:

– заработная плата;

– занимаемые площади;

– израсходованные материалы;

– численность контингента;

– источники финансирования и др. (п. 10 Инструкции № 157).

Если бюджетная организация не использовала в отчетном финансовом году денежные средства, то остатки средств, остающиеся на текущем счету по учету внебюджетных средств, а также в кассе учреждения, не подлежат перечислению в бюджет и используются в очередном финансовом году.

Направления и порядок использования средств, остающихся в распоряжении бюджетных организаций

Ежемесячно по каждому источнику доходов бюджетные учреждения определяют сумму превышения доходов над расходами, остающуюся в распоряжении, которая рассчитывается следующим образом:

Средства от осуществления приносящей доходы деятельности после уплаты налогов, сборов (пошлин), иных обязательных платежей и осуществления расходов, связанных с приносящей доходы деятельностью, остаются в распоряжении организаций и используются в соответствии с законодательством:

– для развития материально-технической базы;

– для осуществления научной, научно-технической и инновационной деятельности;

– на текущие расходы по содержанию учреждения (коммунальные услуги, услуги транспорта, услуги связи и другие хозяйственные расходы) при отсутствии либо недостаточности бюджетных ассигнований;

– на проведение оздоровительных мероприятий для работников, в т.ч. на приобретение медикаментов, путевок в санаторно-курортные и оздоровительные организации;

– на проведение культурно-просветительных и физкультурных мероприятий;

– на осуществление дополнительных выплат стимулирующего характера, оказание материальной помощи работникам учреждения, определяемых на основании коллективного договора и иных локальных нормативных правовых актов, принятых в соответствии с законодательством при условии отсутствия просроченной задолженности по платежам в бюджет, государственные внебюджетные фонды, оплате за товары (работы, услуги).

Справочно: если бюджетная организация в пределах выделенных бюджетных ассигнований своевременно, в соответствии со сроками, установленными договором или законодательством Республики Беларусь, в предусмотренном порядке представила и зарегистрировала в органах государственного казначейства документы для оплаты бюджетных обязательств, в т.ч. по оплате товаров (работ, услуг), то несвоевременное перечисление денежных средств со счетов казначейства на счета поставщиков не является просроченной задолженностью (письмо Минфина Республики Беларусь от 04.12.2013 № 06-1-18/13790 «Об использовании внебюджетных средств»);

– на иные цели в соответствии с законодательством.

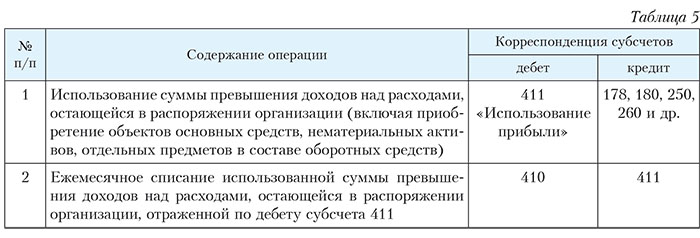

Учет использования сумм превышения доходов над расходами, остающихся в распоряжении организации, представлен в табл. 5.

Положение по распределению средств, полученных от приносящей доходы деятельности

Положение по распределению средств, полученных от приносящей доходы деятельности (далее – Положение), разрабатывается с целью повышения материальной заинтересованности работников, эффективности и качества оказываемых услуг от приносящей доходы деятельности и, как следствие, увеличения объемов работ, оказываемых услуг.

Положение должно определять:

– порядок работы комиссии по распределению средств, полученных от приносящей доходы деятельности (далее – Комиссия), которая руководствуется действующим законодательством Республики Беларусь и организационно-распорядительными документами вышестоящей организации;

– порядок распределения материального поощрения работников, оказывающих и содействующих проведению работ, услуг.

В случае изменений в законодательстве в течение календарного года в Положение могут вноситься изменения путем письменного обращения в Комиссию и согласования с профсоюзным комитетом бюджетной организации.

Состав Комиссии, в которую могут входить руководитель, заместитель руководителя, главный бухгалтер, экономист, заведующий (начальник) отдела и др., утверждается приказом руководителя бюджетной организации.

Основные функции Комиссии закрепляются в Положении о Комиссии и состоят в следующем:

– распределение внебюджетных средств, в т.ч. на дополнительные выплаты стимулирующего характера;

– анализ выполнения объема и качества оказанных услуг;

– участие в разработке и внедрении мероприятий по повышению эффективности и качества оказания платных услуг;

– анализ (ежемесячно, ежеквартально, по итогам работы за год) статистических данных по оказываемым организацией на платной основе услугам и т.д.

Обязательное условие премирования работников, оказывающих и содействующих проведению платных услуг, – выполнение основных показателей оказания платных услуг, разовых заданий, качества оказываемых услуг, соблюдение трудовой и исполнительской дисциплины и т.д. Данные показатели премирования должны быть закреплены в Положении.

В случае выполнения срочных заданий работники, не принимающие непосредственного участия в организации работ по внебюджетной деятельности, также могут быть премированы на основании письменного ходатайства непосредственного руководителя структурного подразделения (отдела).

Материальное поощрение работников, оказывающих и содействующих проведению платных медицинских услуг

Средства, полученные от приносящей доходы деятельности, могут быть использованы на осуществление дополнительных выплат стимулирующего характера. Перечислим выплаты стимулирующего характера в части, касающейся оплаты труда:

– за работу на контрактной основе (подп. 2.5 п. 2 Декрета Президента Республики Беларусь от 26.07.1999 № 29 «О дополнительных мерах по совершенствованию трудовых отношений, укреплению трудовой и исполнительской дисциплины»);

– надбавки за высокие профессиональные, творческие, производственные достижения в работе, сложность и напряженность труда, а также за выполнение особо важных (срочных) работ в размере до 50 % оклада (ставки);

– премирование работников, занятых проведением платных работ (услуг).

Рассмотрим расчет премии сотрудников, оказывающих и содействующих развитию медицинских платных услуг.

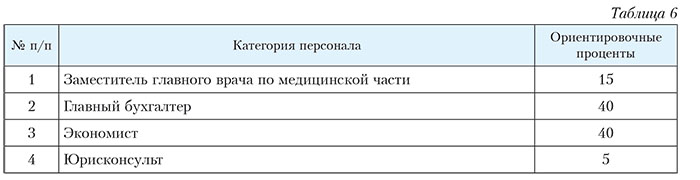

На премирование сотрудников, содействующих развитию платных услуг, в Положении предусмотрено не более 20 % от общей суммы премии, которая распределяется в следующих объемах (см. табл. 6):

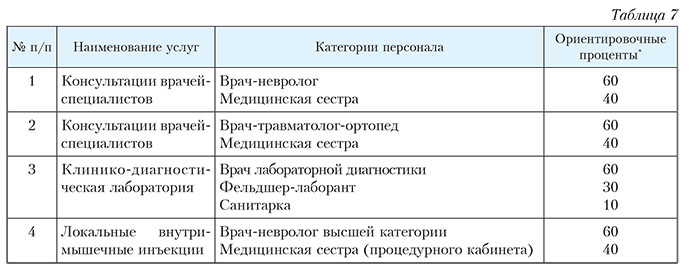

На премирование медицинских работников, непосредственно участвующих в оказании медицинских услуг на платной основе, отводится не более 80 % от общей суммы премии, которая распределяется внутри отделения между сотрудниками в следующих объемах (см. табл. 7):

* Проценты может корректировать Комиссия исходя из личного вклада каждого из работников в оказание платных услуг.

Работников премируют по итогам работы за месяц (либо квартал) прямо пропорционально прибыли отделений, полученной в результате внебюджетной деятельности.

Распределение премии внутри подразделения возлагается на руководителя подразделения и оформляется протоколом заседания Комиссии подразделения. Конкретные размеры премий определяются в соответствии с личным вкладом в результаты работы и максимальным размером не ограничиваются.

Лишение премии либо снижение ее размера производится за тот период, в течение которого имело место нарушение (упущение) в работе либо нарушение трудовой или исполнительской дисциплины.

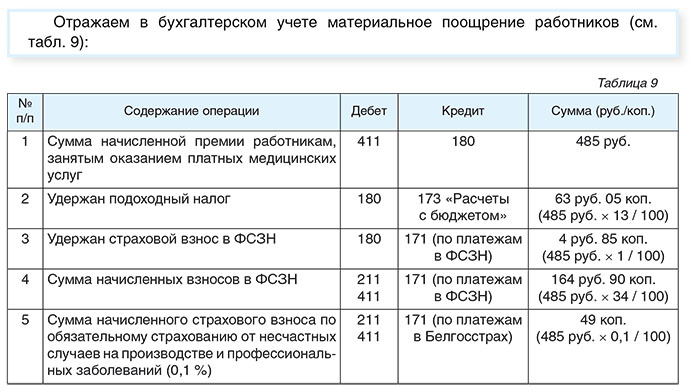

Пример 1. Распределение премии от внебюджетной деятельности

Сумма премии от внебюджетной деятельности за месяц сотрудникам организа- ции здравоохранения составила 485 руб., в т.ч. работникам:

– участвующим в оказании медицинских услуг, – 388 руб.;

– содействующим развитию платных услуг, – 97 руб.

Сумма премии от оказанных платных медицинских услуг составит (см. табл. 8):