Отдельные затраты ограничены для учета при налогообложении – не забудьте сделать расчеты

2016 г. близится к концу. Это означает, что пришло время

вспомнить об ограничении затрат по операциям с учредителя-

ми и связанными с ними лицами, т.е. о тонкой капитализации.

В 2014 г. такое ограничение распространялось на непогашен-

ную задолженность по долговым обязательствам перед ино-

странным учредителем. С 2015 г. перечень сделок, на которые

распространяется правило тонкой капитализации, конкретизирован.

Статья 131-1 Налогового кодекса Республики Беларусь

(далее – НК) изложена непросто, и расчеты, связанные с пра-

вилом тонкой капитализации, вызывают затруднения у бухгалтеров.

Рассмотрим их на примерах.

Правило тонкой капитализации заключается в ограничении по итогам налогового периода включения в затраты (внереализационные расходы), учитываемые при налогообложении, отдельных видов затрат (расходов) (часть четвертая п. 1-2, часть четвертая п. 1-3 ст. 131-1 НК).

То есть в течение 2016 г. для исчисления налога на прибыль затраты учитываются в фактическом размере, и только на последнее число налогового периода после проведения расчетов определяется конкретная сумма затрат, которую можно отнести на затраты (внереализационные расходы), учитываемые при исчислении налога на прибыль.

Попробуем разобраться в правилах тонкой капитализации, двигаясь от анализа данных бухгалтерского учета до расчетов.

С чего надо начинать?

Шаг 1. Анализируем задолженность на 31 декабря 2016 г.

НК определяет 2 категории лиц, по которым необходимо контролировать задолженность.

К первой категории лиц относятся:

1) учредитель (участник) – иностранная организация либо физическое лицо – нерезидент Республики Беларусь, владеющий на последнее число соответствующего налогового периода прямо и (или) косвенно

более чем 20 % акций (паев, долей в уставном фонде) белорусской организации (далее – иностранный учредитель);

2) другая белорусская или иностранная организация либо физическое лицо, признаваемые взаимозависимым лицом этого иностранного учредителя;

3) иные лица, перед которыми непосредственно это взаимозависимое лицо и (или) этот иностранный учредитель вы-ступают поручителями, гарантами или иным образом обязуются обеспечить погашение

задолженности перед иностранным учредителем. При этом размер контролируемой задолженности перед иностранным учредителем в налоговом периоде в 3 и более раза превышает (а для белорусской организации,

производящей в налоговом периоде виды подакцизных товаров, – просто превышает) на конец налогового периода разницу между величиной активов белорусской организации и величиной ее обязательств.

По первой категории лиц анализируется задолженность:

– проценты за пользование заемными средствами;

– инжиниринговым, маркетинговым, консультационным, управленческим, посредническим услугам, услугам по поиску и (или) подбору персонала, найму персонала, предоставлению персонала для осуществле-

ния деятельности в Республике Беларусь, вознаграждению за передачу (предоставление) имущественных прав в отношении объектов права промышленной собственности амортизационным отчислениям по

нематериальным активам в части имущественных прав в отношении объектов права промышленной собственности (далее –иные затраты);

– суммам неустоек (штрафов, пеней),суммам, подлежащим уплате в результате применения иных мер ответственности, в т.ч. в результате возмещения убытков, за нарушение договорных обязательств.

Ко второй категории лиц относятся:

1) белорусские учредители (участники) (организация либо физические лицо – резидент Республики Беларусь), владеющие на последнее число соответствующего налогового периода прямо и (или) косвенно

более чем 20 % акций (паев, долей в уставном фонде) этой белорусской организации (далее – белорусские учредители);

2) другая белорусская или иностранная организация либо физическое лицо, признаваемые взаимозависимыми лицами этого белорусского учредителя;

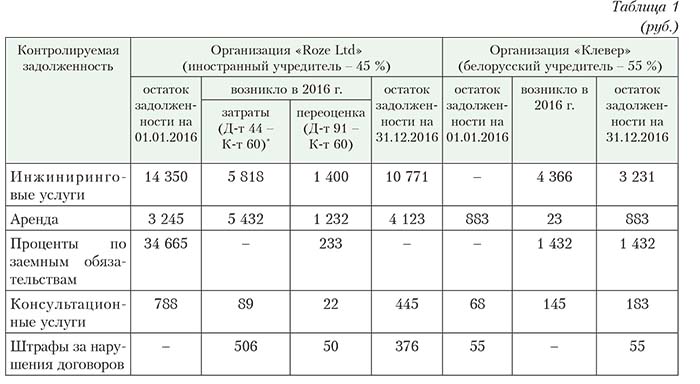

Контролируемая задолженность по организации «Roze Ltd» составляет 57 921 руб.:

– по инжиниринговым услугам – 21 568 руб. (14 350 + 5 818 + 1 400);

– проценты по заемным обязательствам – 34 898 руб. (34 665 + 233);

– консультационным услугам – 899 руб. (788 + 89 + 22);

– штрафам за нарушения условий договоров – 556 руб. (506 + 50).

Поскольку речь идет об иностранном учредителе, расчеты с которым производятся в валюте, для расчета контролируемой задолженности принимаются только положительные курсовые разницы (Д-т 91 – К-т 60). Курсовые разницы, отраженные проводкой Д-т 60 – К-т 91, не учитываются, поскольку в расчет контролируемой задолженности включаются хозяйственные операции, в результате которых возникает либо увеличивается (не уменьшается!) задолженность.

Контролируемая задолженность по организации «Клевер» составляет 4 579 руб.:

– по инжиниринговым услугам – 4 366 руб.;

– консультационным услугам – 213 руб. (68 + 145).

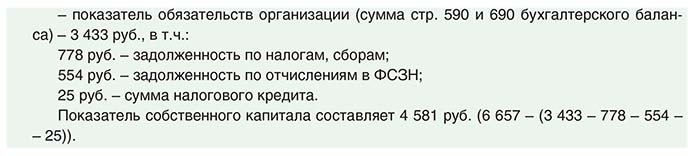

Шаг 3. Определяем размер собственного капитала.

Размер собственного капитала (КС) белорусской организации определяется на основании данных бухгалтерского учета на последний день соответствующего налогового периода.

При этом в расчет не принимаются суммы:

1) долговых обязательств в виде задолженности по налогам, сборам (пошлинам), обязательным страховым взносам в бюджет государственного внебюджетного фонда социальной защиты населения Республики

Беларусь;

2) по которым предоставлены отсрочка и (или) рассрочка уплаты налогов, сборов (пошлин) и пеней, суммы налогового кредита, суммы бюджетных займов и бюджетных ссуд, предоставленных белорусской организации в соответствии с законодательством.

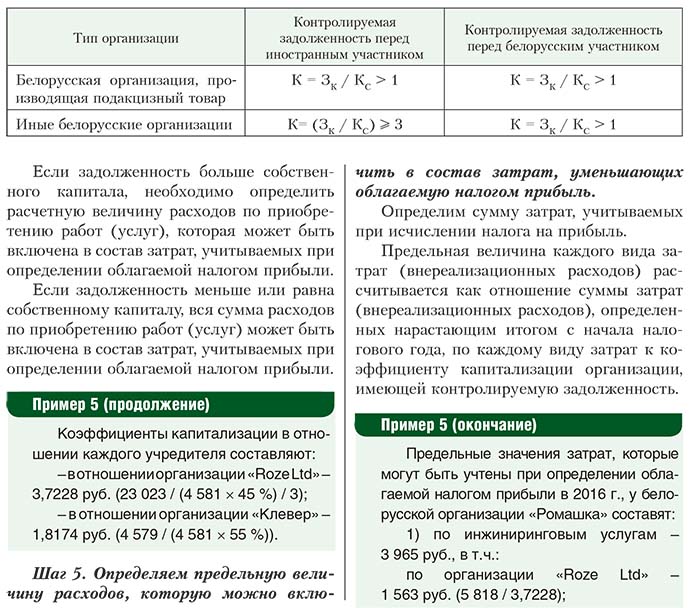

Шаг 4. Определяем коэффициент капитализации.

Для ограничения затрат необходимо рассчитать коэффициент капитализации (К) для контролируемой задолженности:

– перед иностранным учредителем;

– белорусским учредителем.

Коэффициент капитализации организации с контролируемой задолженностью определяется исходя из соотношения суммы определенного вида контролируемой задолженности и доли организации с контролируемой задолженностью в уставном фонде организации.

При расчете контролируемой задолженности учитываются операции, в результате которых возникает или увеличивается задолженность. Свою «лепту» в рост такой задолженности вносят и курсовые разницы. По мнению автора, в порядке, аналогичном приведенному выше, нужно произвести расчет размера курсовых разниц, которые могут быть учтены при налогообложении прибыли.

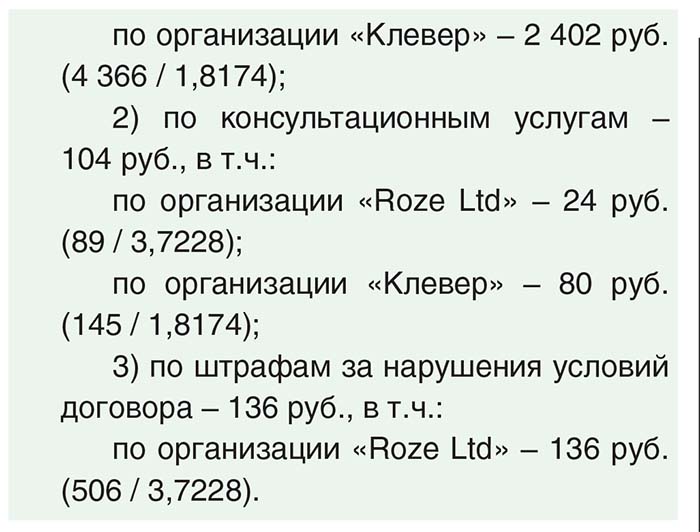

Предельные значения курсовых разниц, которые могут быть отнесены к внереализационным затратам и учтены при определении облагаемой налогом прибыли в 2016 г., у организации «Ромашка» составят:

– по инжиниринговым услугам – 376,06 руб. (1 400 / 3,7228);

– консультационным услугам – 5,91 руб. (22 / 3,7228);

– штрафам за нарушения условий договора – 13,43 руб. (50 / 3,7228);

– процентам по заемным обязательствам – 62,59 руб. (233 / 3,7228).

Поскольку в бухгалтерском учете все расходы были включены в затраты, а курсовые разницы учтены в составе внереализационных расходов, то после проведения расчетов методом «красное сторно» необходимо откорректировать затраты и внереализационные расходы, которые участвуют при исчислении налога на прибыль.

.jpg)