Отходы товаров и отходы упаковки: что изменилось в 2016 году и как учесть эти изменения при заполнении отчетности за IV квартал?

Основные положения указа № 313*

Производители и импортеры определенных видов товаров и упаковки обязаны обеспечить сбор, обезвреживание и (или) использование отходов, образующихся после утраты потребительских свойств таких товаров и упаковки (далее – обязанность, отходы товаров и отходы упаковки).

Эта обязанность возложена на организации, которые:

– производят и (или) импортируют товары, указанные в приложении 1 к Указу № 313;

– импортируют товары в полимерной, стеклянной, бумажной и (или) картонной упаковках, а также упаковке из комбинированных материалов.

Указ № 313:

1) определил 2 способа выполнения обязанности (на выбор организации).

1-й способ – заключение договора с ГУ «Оператор вторичных материальных ресурсов» (далее – Оператор) и внесение платы за организацию сбора, обезвреживание и (или) использование отходов.

Форма договора, размер и порядок исчисления суммы платы утверждены постановлением № 708**.

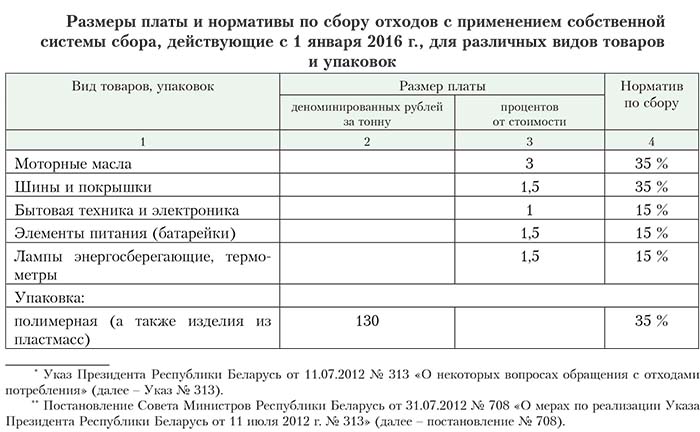

2-й способ – организовать собственную систему сбора отходов и обеспечить сбор, обезвреживание и (или) использование отходов в установленных объемах (см. таблицу).

Справочно: с 2017 г. в соответствии с Указом № 313 норматив по сбору отходов увеличивается;

2) обязал Оператора ежеквартально представлять информацию о выполнении обязанности по обеспечению сбора, обезвреживания и (или) использования отходов товаров и отходов упаковки (далее –

информация о выполнении обязанности).

Форма такой информации утверждена постановлением № 708. Срок ее представления – не позднее 22-го числа месяца, следующего за отчетным кварталом.

Справочно: Инструкция о порядке заполнения формы информации о выполнении производителями и поставщиками в отчетном периоде обязанности по обеспечению сбора, обезвреживания и (или) использования отходов товаров и отходов упаковки утверждена постановлением Минжилкомхоза Республики Беларусь от 18.03.2015 № 6.

Затраты на организацию и функционирование собственной системы сбора отходов (за исключением затрат на приобретение и (или) создание амортизируемого имущества) и (или) сумма платы включаются ор-

ганизациями в затраты на производство и реализацию товаров (работ, услуг), имущественных прав, учитываемые производителями и поставщиками при налогообложении;

3) определил случаи освобождения от обязанности (они перечислены в подп. 1.3 п. 1 Указа № 313);

4) установил контрольные мероприятия за выполнением обязанности организациями, подконтрольными Указу № 313, и деятельностью оператора.

За невыполнение обязанности предусмотрен административный штраф в 2-кратном размере платы за организацию сбо-ра, обезвреживания и (или) использования отходов товаров и отходов упаковки (ч. 1 ст. 15.63 Кодекса Республики Беларусь об административных правонарушениях).

Изменения законодательства в 2016 г., касающиеся вопросов выполнения обязанности

1. С 1 июля 2016 г. исключены размеры платы, установленные для стеклянной упаковки в пересчете на условный литр, для картонной и полимерной упаковки в тысячах квадратных метров (постановление Совета Министров Республики Беларусь от 14.07.2016 № 552).

Сумма платы, подлежащая внесению на текущий (расчетный) банковский счет Оператора, исчисляется исходя:

– из количества произведенных и реализованных или ввезенных на территорию Республики Беларусь товаров и упаковок, названных в Указе № 313;

– размера платы, утвержденного постановлением № 708 и действующего на дату возникновения обязанности по обеспечению сбора, обезвреживания и (или) использования отходов товаров и отходов

упаковки.

До 1 июля 2016 г. размеры платы были установлены:

– для полимерной, бумажной и (или) картонной упаковки – за 1 т и за 1 тыс. м2;

для стеклянной упаковки – за 1 т и за 1 условный литр.

Применяемые для определения количества упаковки единицы организация выбирала самостоятельно.

С 1 июля 2016 г., т.е. начиная с отчетного периода за III квартал 2016 г., при расчете суммы платы, вносимой Оператору за бумажную и (или) картонную, полимерную и стеклянную упаковку, нужно руководствоваться только весовым количеством такой произведенной или ввезенной упаковки (т.е. определенным в тоннах).

Важно! Вес произведенной или ввезенной упаковки, если весовой учет не ведется, можно определить расчетным способом, руководствуясь технической документацией на упаковку и (или) на использованные для

ее производства материалы или путем взвешивания партий или отдельных образцов.

Выбранный организацией способ рекомендуется отразить в учетной политике или ином локальном нормативном акте организации. Сведения, полученные в результате взвешиваний, необходимо оформить как

документ, связанный с ведением бухгалтерского учета и составлением отчетности.

2. С 1 октября 2016 г. изменен способ выполнения обязанности для производителей и импортеров бумажной и (или) картонной и некоторых видов стеклянной упаковки (Указ Президента Республики Беларусь от 28.09.2016 № 350).

Данным указом определен перечень товаров (упаковки), в отношении которых их производители и импортеры не вправе применять собственную систему сбора отходов (приложение 2 к Указу № 313).

Такие организации с IV квартала 2016 г. должны выполнять возложенную на них Указом № 313 обязанность путем заключения договора с Оператором и внесения платы на его банковский счет.

Указанный перечень товаров и упаковки включает:

1) бутылки для напитков и пищевых продуктов из бесцветного и цветного стекла, номинальной вместимостью более 0,33 л, но менее 1 л.

К данной товарной позиции относят товары, классифицируемые кодами 7010 90 430 0 и 7010 90 530 0 ТН ВЭД ЕАЭС.

Исключение – бутылки, которые не производятся на территории республики или производятся в недостаточном количестве, – при условии получения соответствующего заключения Минэкономики.

Справочно: такое заключение выдается в соответствии:

– с подп. 6.66 п. 6 единого перечня административных процедур, осуществляемых государственными органами и иными организациями в отношении юридических лиц и индивидуальных предпринимателей, утвержденного постановлением Совета Министров Республики Беларусь от 17.02.2012 № 156;

– положением, утвержденным постановлением Совета Министров Республики Беларусь от 28.10.2016 № 883;

2) картонки, ящики, коробки, мешки, пакеты и другую упаковочную тару из бумаги, картона, целлюлозной ваты или полотна из целлюлозных волокон.

К данной позиции относятся товары, классифицируемые кодом 4819 ТН ВЭД ЕАЭС, а также бумажная и (или) картонная упаковка, в которой товары ввозятся на территорию Республики Беларусь.

3. При заполнении разд. II информации о выполнении обязанности по указанным в приложении 2 к Указу № 313 видам бутылок необходимо представлять дополнительно выданное Минэкономики заключение (постановление Совета Министров Республики Беларусь от 25.10.2016 № 874).

Данное изменение касается информации, представляемой начиная с отчетного периода за IV квартал 2016 г.

Организация проверила поквартальную отчетность о выполнении обязанности и обнаружила ошибки: что делать?

Если организация в представленной ранее информации о выполнении обязанности обнаружила:

– неполноту сведений или ошибки, – то ей следует представить Оператору уточненную информацию.

При этом в соответствующем поле ставится отметка об уточненной информации и заполняется разд. III «Сведения о занижении (завышении) суммы платы, подлежащей уплате (возврату) по отчету, в котором обна-

ружены неполнота сведений или ошибки».

Важно! Уточненные отчеты о выполнении обязанности, в т.ч. за отчетные периоды до 1 июля 2016 г., представляются в деноминированных денежных единицах.

Таким образом, размеры платы, установленные в рублях и действующие в периоде за который подается уточненный отчет, надо уменьшать в 10 000 раз и округлять до 2 десятичных знаков после запятой (до 1 копей

ки) согласно правилам арифметики;

– недоплату по выполнению обязанности, то ей также надо представить Оператору уточненную информацию с заполненным третьим разделом, а также начислить и внести пеню в размере 0,1 % за каждый день просрочки

Проценты начисляются с 23-го числа месяца следующего за отчетным кварталом, по ден внесения недоплаты на счет Оператора;

– переплату, – то организация может обратиться к Оператору для возврата излишне уплаченных сумм или зачесть их в счет будущих платежей.

Как правильно заполнить информацию о выполнении обязанности за IV квартал 2016 г. с учетом новаций, вступивших в силу с 1 октября 2016 г.

Ситуация. Пример заполнения информации

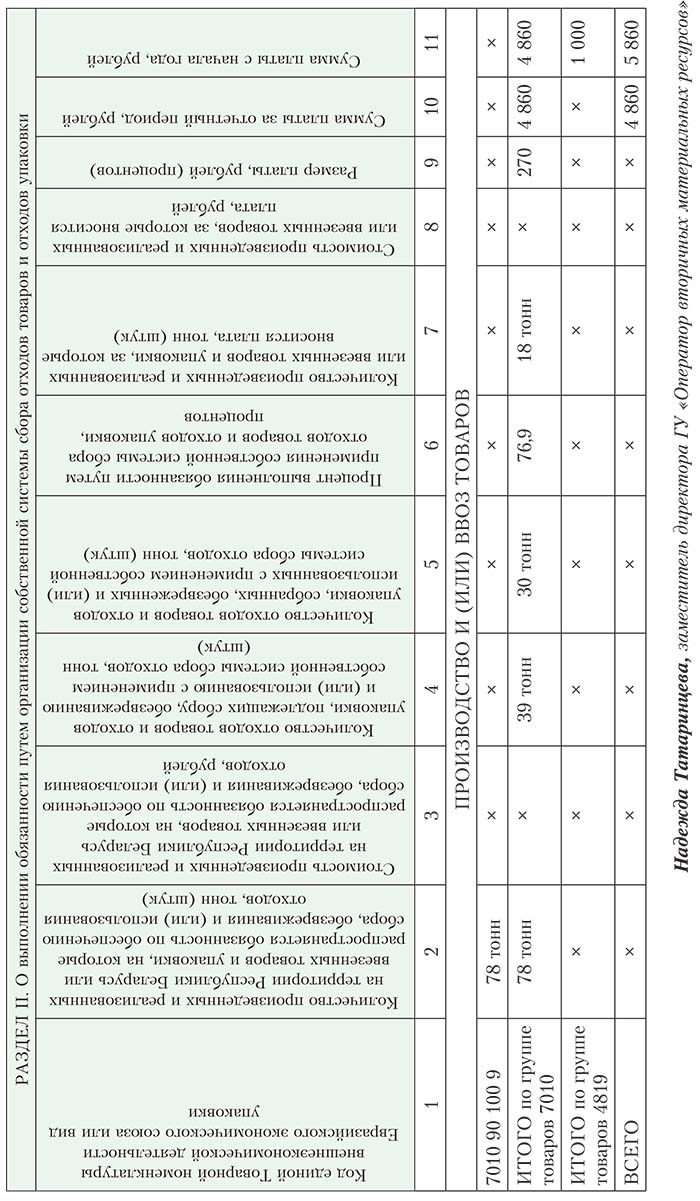

Организация осуществляет ввоз стеклянных банок (код ТН ВЭД ЕАЭС 7010 90 100 9) для розлива продукции собственного производства.

Готовая продукция фасуется в картонные коробки собственного производства и реализуется на территории республики.

Организация имеет собственную систему сбора отходов бумаги и картона и отходов стекла.

В течение I–III кварталов 2016 г. организация выполняла обязанность, предусмотренную Указом № 313:

по стеклянной упаковке, – путем применения собственной системы сбора в полном объеме (без доплаты);

по картонной упаковке, – частично путем применения собственной системы сбора, частично внесением платы Оператору. Сумма платы, начисленная организацией за истекшие кварталы, по картонной упаковке составляет 1 000 руб.

В IV квартале 2016 г. ею было ввезено и использовано в производстве 300 тыс. штук банок (вес каждой – 260 г).

Произведенная продукция упакована в 15 тыс. штук коробок собственного производства (площадь одной коробки – 0,826 м2, плотность картона – 140 г/м2), из них реализовано в IV квартале 2016 г.

13 тыс. штук коробок.

С применением собственной системы сбора отходов собранно и передано на использование 30 т стеклобоя.

1. Ввоз стеклянных банок

Код ввозимых стеклянных банок согласно ТН ВЭД ЕАЭС 7010 90 100 9.

По данному товару датой возникновения обязанности является дата выпуска этих товаров в соответствии с таможенными процедурами выпуска для внутреннего потребления, реимпорта либо дата принятия на учет

указанных товаров, таможенное декларирование и выпуск которых в соответствии с законодательством не производятся.

Таким образом, у организации в IV квартале 2016 г. возникает обязанность в отношении всего количества ввезенных банок:

300 000 шт. × 260 г = 78 т.

Поскольку код ТН ВЭД ЕАЭС 7010 90 100 9 не назван в приложении 2 к Указу № 313, то организация может выполнять обязанность путем применения собственной системы сбора отходов. Для выполнения обязанности в 2016 г. ей необходимо собрать 50 % от ввезенного количества:

78 т × 50 % = 39 т.

Организация обеспечила сбор только 30 т отходов, т.е. выполнила обязанность путем применения собственной системы сбора на 76,9 % (30 т / 39 т × 100 %).

Следовательно, ей необходимо внести плату за объем банок, рассчитанный следующим образом:

78 т – 78 т × (30 т / 39 т) = 18 т.

Таким образом, сумма платы за ввезенную стеклянную банку составит:

18 т × 270 руб./т = 4 860 руб.

Указанные сведения переносятся в разд. II информации о выполнении обязанности, так как применялась собственная система сбора отходов.

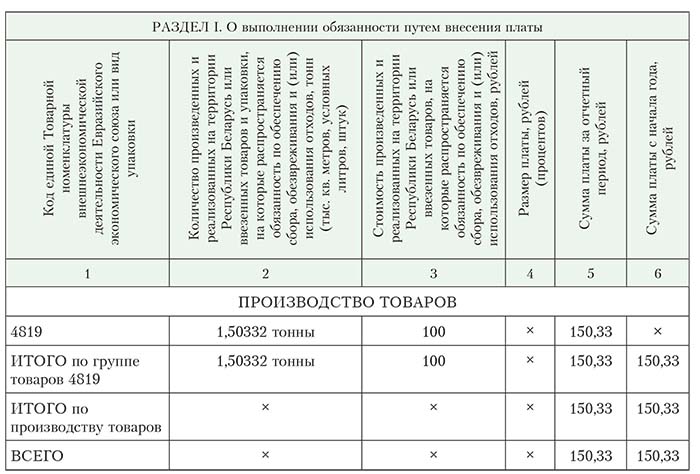

2. Производство картонной упаковки

По произведенным товарам датой возникновения обязанности является дата их отгрузки согласно оформленным документам.

Таким образом, у организации в IV квартале 2016 г. возникает обязанность только в отношении реализованных коробок – 13 тыс. штук.

Так как код ТН ВЭД ЕАЭС 4819 (картонки, ящики, коробки, мешки, пакеты и другая упаковочная тара из бумаги, картона, целлюлозной ваты или полотна из целлюлозных волокон) назван в приложении 2 к Указу № 313, то организация может выполнять обязанность только путем внесения платы.

Вес коробок можно определить на основании имеющейся у организации информации о площади и плотности использованного в производстве картона:

13 000 шт. × (0,826 м2 × 140 г/м2) = 1,50332 т.

Таким образом, сумма платы за произведенную и реализованную картонную коробку составит:

1,50332 т × 100 руб./т = 150,33 руб.

Указанные сведения переносятся в разд. I информации о выполнении обязанности, так как собственная система сбора отходов не применялась.

При этом в разд. II информации нужно перенести из отчета за III квартал 2016 г. сведения о начисленной с начала года плате по данному разделу – 1 000 руб.

Заполненные разд. I и II информации должны выглядеть следующим образом:

.jpg)