Законодательство по бухгалтерскому учету: что необходимо учесть при составлении бухгалтерской отчетности за 2016 год

Напомним об основных изменениях законодательства по бух-

галтерскому учету, произошедших в 2016 г., которые необхо-

димо учесть при составлении бухгалтерской отчетности.

Порядок оформления первичных учетных документов

Возможность единоличного составления подрядчиком (исполнителем) и заказчиком первичного учетного документа, подтверждающего выполнение работ (оказание услуг)

Первичный учетный документ, подтверждающий выполнение работ (оказание услуг), может быть составлен подрядчиком (исполнителем) заказчиком единолично в случаях, определенных Минфином, если договором, заключенным в письменной форме между подрядчиком (исполнителем) и заказчиком, предусмотрен такой порядок оформления выполненных работ (оказанных услуг) (п. 6 ст. 10 Закона Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности»; далее – Закон).

Первичный учетный документ, подтверждающий выполнение работ (оказание услуг), может быть составлен подрядчиком (исполнителем) и заказчиком единолично при заключении публичного договора между ними (постановление Минфина Республики Беларусь от 21.12.2015 № 58, вступило в силу с 16 января 2016 г.).

Справочно: публичным признается договор, заключенный коммерческой организацией и устанавливающий ее обязанности по продаже то-варов, выполнению работ или оказанию услуг, которые такая организация по характеру своей деятельности должна осуществлять в отношении каждого, кто к ней обратится (розничная торговля, перевозка транспортом общего пользования, услуги связи, энергоснабжение, медицинское, гостиничное обслуживание, обязательное страхование и т.п.) (ст. 396 Гражданского кодекса Республики Беларусь; далее – ГК).

Составление первичного учетного документа единолично осуществляется по общеустановленным правилам. Такой документ должен содержать все реквизиты, предусмотренные Законом для первичного учетного документа.

Изменение форм товарно-транспортной (ттн-1) и товарной (тн-2) накладной и порядка их заполнения

Со 2 сентября 2016 г. постановлением Минфина Республики Беларусь от 30.06.2016 № 58 (далее – постановление № 58) были утверждены новые формы товарно-транспортной накладной (далее – накладная ТТН-1) и товарной накладной (далее – накладная ТН-2) и Инструкция о порядке заполнения товарно-транспортной накладной и товарной накладной (далее – Инструкция № 58).

В связи с проведением с 1 июля 2016 г. деноминации официальной денеж-ной единицы Республики Беларусь в соответствии с Указом Президента Республики Беларусь от 04.11.2015 № 450 «О проведении деноминации официальной денежной единицы Республики Беларусь» (далее – Указ № 450) стоимостные реквизиты накладных ТТН-1 и ТН-2 стали заполняться с копейками.

Накладные ТТН-1 и ТН-2 применяются организациями и индивидуальными предпринимателями, в т.ч. при перемещении товаров внутри организации между местами хранения и (или) производства, расположенными по разным адресам (за исключением перемещения товаров в пределах одного здания) (п. 1 Инструкции № 58).

Справочно: до указанной даты при перемещении товаров для собственных нужд (внутреннем перемещении) наряду с накладными ТТН-1 и ТН-2 могут использоваться первичные учетные документы, составленные по формам, утвержденным республиканскими органами государственного управления, подчиненными Совету Министров Республики Беларусь и осуществляющими методологическое руководство бухгалтерским учетом и отчетностью организаций соответствующих отраслей экономики, в соответствии с законодательством (постановление Минфина Республики Беларусь от 18.12.2008 № 192; далее – постановление № 192).

Новацией является и норма п. 1 Инструкции № 58, которая предусматри-вает, что при реализации товаров по договорам розничной купли-продажи накладные ТТН-1 и ТН-2 могут не применяться.

В накладной ТТН-1 отсутствуют строки «Владелец автомобиля», «Количество ездок (заездов)».

Инструкция № 58 внесла некоторые изменения и уточнения в порядок заполнения отдельных реквизитов накладных, в частности строк «Заказчик автомобильной перевозки (плательщик)», «Основание отпуска», «Переадресовка», «Товар к доставке принял».

Важно! Бланки типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная», утвержденных постановлением № 192, изготовленные до вступления в силу постановления № 58 (до 2 сентября 2016 г.), действительны до полного их использования (п. 3 постановления № 58).

При этом со 2 сентября 2016 г. заполнять бланки накладных, утвержденных постановлением № 192, следует в порядке, предусмотренном Инструкцией № 58.

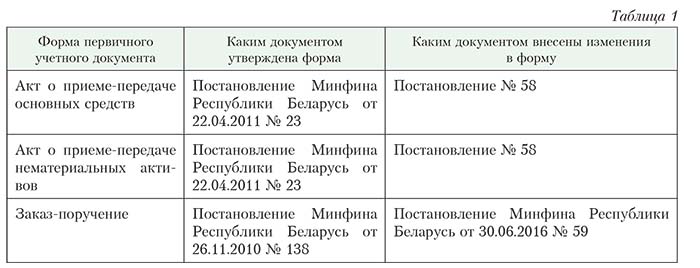

Изменены формы ряда документов в связи с проведенной деноминацией

В связи с проведенной деноминаций стоимостные показатели с копейками были введены и в иные формы первичных учетных документов (см. табл. 1):

Разъяснение Минфина Республики Беларусь от 30.06.2016 № 15-1-6/595 «Об оформлении первичных учетных документов» (далее – Разъяснение № 15-1-6/595) предусмотрело, что с 1 июля 2016 г. стоимостные показатели в формах первичных учетных документов и транспортных документов указываются в деноминированной официальной денежной единице Республики Беларусь с копейками.

Важно! Организация должна внести изменения в учетную политику в части указания в разработанных ею формах первичных документов стоимостных показателей с копейками.

Организации необходимо внести соответствующие изменения (дополнения) в регистры бухгалтерского учета, указав в них соответствующие стоимостные показатели в денежных знаках образца 2009 г., отразим это изменение в учетной политике.

Ведение кассовых операций

С 1 июля 2016 г. были установлены новые формы приходных и расходных кассовых ордеров. Также были внесены изменения и дополнения в Инструкцию по заполнению типовых форм первичных учетных документов по оформлению кассовых операций, утвержденную постановлением Мин- фина Республики Беларусь от 29.03.2010 № 38* (далее – Инструкция № 38).

В частности, в графе «Сумма, руб. коп.» ордеров КО-1, КО-2 указывается сумма наличных денег в белорусских рублях с двумя десятичными знаками после запятой. В подтверждение факта приема наличных денег выдается отрывная часть ордеров КО-1, КО-1в – квитанция к ним. Требование о заверении квитанции печатью (штампом) исключено.

Бланки КО-1 «Приходный кассовый ордер», КО-1в «Приходный кассовый ордер», изготовленные до вступления в силу постановления № 44, являются действительными до их полного использования.

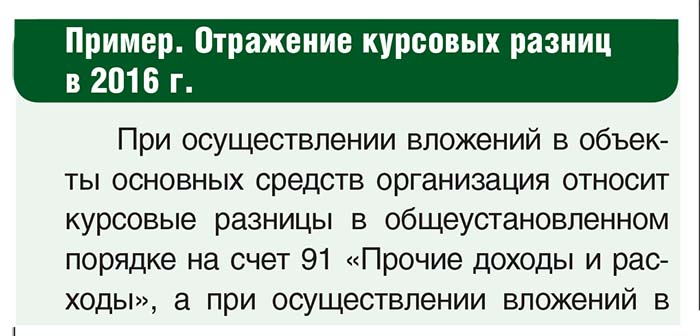

Учет курсовых разниц

Указ Президента Республики Беларусь от 30.03.2016 № 114 «О внесении изменений в Указ Президента Республики Беларусь» (далее – Указ № 114) внес существенные изменения в Указ Президента Республики Беларусь от 27.02.2015 № 103 «О пересчете стоимости активов и обязательств» (далее – Указ № 103).

Так, организации суммы разниц:

1) образующихся с 1 января 2015 г. по 31 декабря 2017 г. при пересчете выраженной в иностранной валюте стоимости обязательств, возникающих при осуществле-нии вложений в объекты незавершенного

строительства, основных средств, в официальную денежную единицу Республики Беларусь:

– до принятия этих объектов к бухгалтерскому учету в качестве основных средств – вправе относить на стоимость вложений в долгосрочные активы;

– после принятия их к бухгалтерскому учету в качестве основных средств – вправе относить на стоимость вложений в долгосрочные активы в течение отчетного года с включением в первоначальную или пере-

оцененную стоимость основных средств в конце отчетного года;

2) образовавшихся с 1 по 31 января 2015 г., с 1 по 31 августа 2015 г. и с 1 января по 31 декабря 2016 г. при пересчете выраженной в иностранной валюте стоимости активов и обязательств в официальную денежную единицу Республики Беларусь в случаях, не предусмотренных в пп. 1 и 2, – вправе относить на доходы (расходы) будущих периодов и списывать на доходы (расходы) по финансовой деятельности и внереализационные доходы (расходы), учитываемые при налогообложении, в порядке и сроки, установленные руководителем организации, не позднее 31 декабря 2017 г.

* Постановление Минфина Республики Беларусь от 13.06.2016 № 44 «О внесении изменений и дополнений в постановление Министерства финансов Республики Беларусь от 29 марта 2010 г. № 38» (далее – постановление № 44).

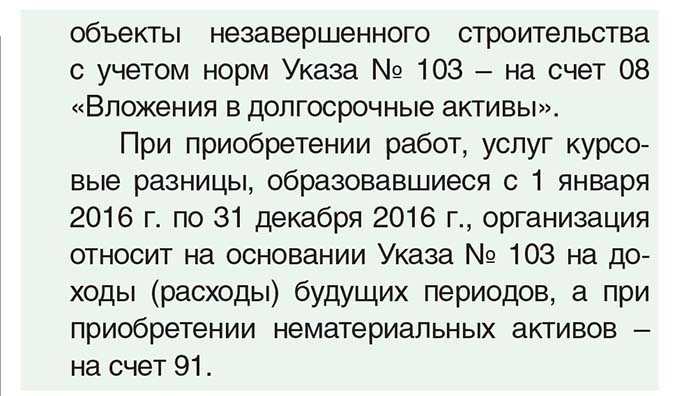

Можно сделать следующие выводы.

1. Порядок учета курсовых разниц в соответствии с Указом № 103 является правом организации. Применять его не обязательно: все курсовые разницы могут также отражаться по кредиту (дебету) счета 91 «Прочие доходы и расходы» (п. 7 Национального стандарта бухгалтерского учета и отчетности «Влияние изменений курсов иностранных валют», утвержденного постановлением Минфина Республики Беларусь от 29.10.2014 № 69; далее – Национальный стандарт № 69).

Исключение в коммерческих организациях составляют суммы курсовых разниц, возникающих при пересчете в белорусские рубли выраженной в иностранной валюте стоимости дебиторской задолженности собственника имущества (учредителей, участников) по вкладам в уставный фонд этих организаций, которые отражаются по дебету (кредиту) счета 75 «Расчеты с учредителями» и кредиту (дебету) счета 83

«Добавочный капитал».

Свой выбор организации следует закрепить в учетной политике.

2. На счет 08 «Вложения в долгосрочные активы» нельзя относить курсовые разницы, возникающие не при осуществлении вложений в объекты незавершенного строительства, основных средств (например, по

нематериальным активам, инвестиционной недвижимости и иным доходным вложениям в материальные активы, отдельным предметам в составе оборотных средств, в иных случаях). Их можно относить на доходы (расходы) будущих периодов (счета 97 «Расходы будущих периодов» и 98 «Доходы будущих периодов») в случае их образования в сроки, предусмотренные Указом № 103.

Право не начислять амортизацию

Организации имели право принять решение о неначислении с 1 января по 31 декабря 2016 г. амортизации по всем или отдельным объектам основных средств и нематериальных активов, используемым ими в предпринимательской деятельности.

Исключение составили основные средства, используемые при оказании жилищно- коммунальных и транспортных услуг населению, субсидируемые за счет бюджетных средств. При этом нормативные сроки службы и сроки полезного использования таких объектов продлеваются на срок, равный периоду, в котором не производилось начисление амортизации (постановление Совета Министров Республики Беларусь от

09.02.2016 № 110 «О вопросах начисления амортизации основных средств и нематериальных активов в 2016 году»; далее – постановление № 110).

Решения о неначислении амортизации, принимаемые организациями, имущество которых находится в государственной собственности, доли (акции) в уставных фондах которых принадлежат Республике Беларусь и административно-территориальным единицам, подлежали согласованию с республиканскими органами государственного управления и иными государственными организациями, подчиненными Правительству, другими государственными органами и государственными организациями, в т.ч. местными исполнительными и распорядительными органами (часть вторая п. 1 постановления № 110).

По неиспользуемым в предпринимательской деятельности объектам основ-ных средств и нематериальных активов права не начислять амортизацию у организаций нет.

Важно! При принятии решения о неначислении в 2016 г. амортизации организациям необходимо исходить из периода, равного 12 месяцам.

Начисление (неначисление) амортизации в отдельных месяцах данного периода не допускается (Разъяснение Минэкономики, Минфина и Минстройархитектуры Республики Беларусь от 04.04.2016 № 18-01-13/2952/15-1-6/282/11-2-08/4043 «О некоторых вопросах применения постановления Совета Министров Республики Беларусь от 9 февраля 2016 г. № 110»).

Организация бухгалтерского учета сумм ндс после введения эсчф

С 1 июля 2016 г. для вычета НДС необходимо наличие электронных счетов-фактур по НДС (далее – ЭСЧФ).

Создание ЭСЧФ осуществляется по отгруженным (ввезенным) товарам (выполненным работам, оказанным услугам), переданным имущественным правам с 1 июля 2016 г. независимо от даты проведения расчетов по ним (подп. 3.1 п. 3 постановления МНС Республики Беларусь от 25.04.2016 № 15 «Об установлении формы электронного счета-фактуры и утверждении Инструкции о порядке создания (в том числе заполнения), выставления (направления), получения, подписания и хранения электронного счета-фактуры»).

Инструкция по бухгалтерскому учету налога на добавленную стоимость, утвержденная постановлением Минфина Республики Беларусь от 30.06.2012 № 41 (далее – Инструкция № 41), не регулирует вопросы бухгалтерского учета сумм НДС, которые нельзя вычесть в связи с отсутствием ЭСЧФ поставщиков.

На основе типового плана счетов руководитель организации утверждает план счетов бухгалтерского учета организации, содержащий полный перечень счетов, включая субсчета, и аналитических счетов, забалансовых счетов, необходимых для ведения бухгалтерского учета. Организация может уточнять содержание отдельных субсчетов, приведенных в типовом плане счетов, исключая или объединяя их, а также вводить дополнительные субсчета.

Для бухгалтерского учета НДС, который нельзя вычесть из-за отсутствия ЭСЧФ, целесообразно открыть отдельный субсчет (отдельные субсчета) в рамках счета 18 «Налог на добавленную стоимость по приобретенным товарам, работам, услугам».

Например, это может быть субсчет «Налог на добавленную стоимость при отсутствии ЭСЧФ» к счету 18. Также отдельный субсчет, например «Налог на добавленную стоимость к зачету при наличии ЭСЧФ», целесообразно открыть для сумм НДС, подлежащих зачету после получения ЭСЧФ.

План счетов бухгалтерского учета организации включается в учетную политику организации (п. 4 ст. 9 Закона). Если организация примет решение ввести отдельный субсчет в рамках счета 18, ей следует внести изменение в учетную политику (план счетов бухгалтерского учета организации).

Корреспонденция счетов может быть следующая:

Д-т 18, субсчет «Налог на добавленную стоимость при отсутствии ЭСЧФ», – К-т 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.

– на сумму НДС по приобретенным товарам, работам, услугам у продавцов, являющихся плательщиками НДС на территории Республики Беларусь, при отсутствии ЭСФЧ;

Д-т 18, субсчет «Налог на добавленную стоимость к зачету при наличии ЭСЧФ», –

К-т 18, субсчет «Налог на добавленную стоимость при отсутствии ЭСЧФ»– на сумму НДС по приобретенным товарам, работам, услугам у продавцов, являющихся плательщиками НДС на территории Республики Беларусь, подлежащего зачету после получения ЭСФЧ;

Д-т 68 «Расчеты по налогам и сборам» – К-т 18, субсчет «Налог на добавленную стоимость к зачету при наличии ЭСЧФ» – принят к зачету НДС при выполнении всех условий для зачета, предусмотренных законодательством.

Амортизируем лицензии правильно

Организации в качестве нематериальных активов принимают к учету лицензии (п. 4 Инструкции по бухгалтерскому учету нематериальных активов, утвержденной постановлением Минфина Республики Беларусь от 30.04.2012 № 25; далее – Инструкция № 25).

С 1 марта 2016 г. лицензия действует со дня принятия лицензирующим органом решения о ее выдаче и сроком не ограничивается (Указ Президента Республики Беларусь от 26.11.2015 № 475).

До указанной даты было установлено, что лицензия выдается на срок не менее 5 и не более 10 лет.

Специальные разрешения (лицензии), действительные на дату официального опубликования Указа № 475 (28 ноября 2015 г.), сроком действия не ограничиваются.

Таким образом, по такому нематериальному активу, как лицензия, действие которой начнется после 1 марта 2016 г. и срок действия которой не ограничен, нормативный срок службы объекта нематериальных активов и принимаемый равный ему срок полезного использования устанавливаются на срок до 10 лет, но не более срока деятельности организации.

Объясняется это следующим. Нормативный срок службы объектов нематериальных активов и принимаемый равным ему срок полезного использования используемых в предпринимательской деятельности объектов нематериальных активов определяются исходя из времени их использования (срока службы), устанавливаемого лицензиями и другими документами, подтверждающими права правообладателя. При отсутствии

в них указания на время использования (срок службы) эти сроки устанавливаются по решению комиссии:

1) по средствам индивидуализации участников гражданского оборота товаров, услуг (фирменные наименования, товарные знаки) – на срок до 40 лет, но не более срока деятельности организации;

2) по объектам права промышленной собственности, за исключением перечисленных в п. 1, – на срок до 20 лет, но не более срока деятельности организации;

3) по другим объектам нематериальных активов – на срок до 10 лет, но не более срока деятельности организации (п. 20 Инструкции о порядке начисления амортизации основных средств и нематериальных активов, утвержденной постановлением Минэкономики, Минфина и Минстройархитектуры Республики Беларусь от 27.02.2009 № 37/18/6 (далее – Инструкция № 37/18/6)).

Организация не обязана производить пересмотр нормативного срока службы и срока полезного использования нематериального актива (лицензии), принятого на учет до даты официального опубликования Указа № 475, несмотря на то что согласно п. 2 Указа № 475 она сроком действия не ограничивается. Такой пересмотр – право организации.

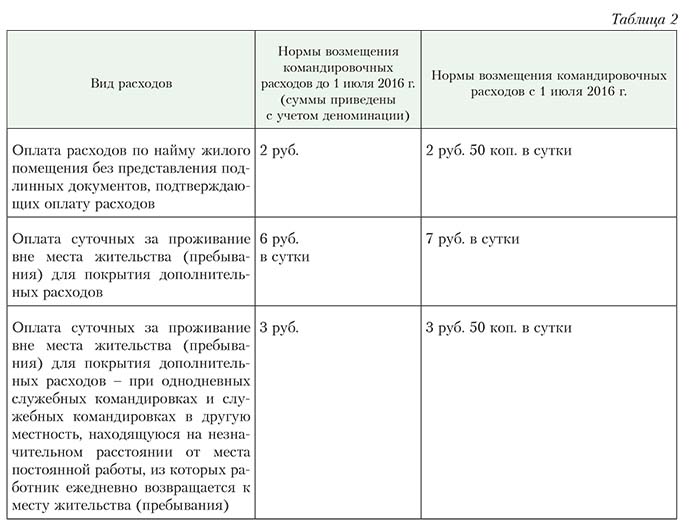

Нормы возмещения расходов при служебных командировках в пределах республики беларусь

С 1 июля 2016 г. изменены нормы возмещения расходов при служебных командировках в пределах Республики Беларусь (постановление Минфина Республики Беларусь от 16.06.2016 № 48). Приведем нормы командировочных расходов, которые следует применять в 2016 г. (см. табл. 2):

Составление отчетности по мсфо

Общественно значимые организации (за исключением банков) обязаны составлять за 2016 г. и последующие годы годовую консолидированную отчетность в соответствии с МСФО в официальной денежной

единице Республики Беларусь (п. 2 ст. 17 Закона).

Справочно: общественно значимые организации – открытые акционерные общества, являющиеся учредителями унитарных предприятий и (или) основными хозяйственными обществами по отношению к дочерним хозяйственным обществам, банки и небанковские кредитно-финансовые организации (далее – банки), страховые организации (ст. 1 Закона).

Для этих целей было принято постановление Совета Министров и Нацбанка Республики Беларусь от 19.08.2016 № 657/20 «О введении в действие на территории Республики Беларусь Международных стандартов финансовой отчетности и их Разъяснений, принимаемых Фондом Международных стандартов финансовой отчетности», которым вводятся в действие на территории Республики Беларусь в качестве технических нормативных правовых актов с 1 января 2017 г. 42 Международных стандарта финансовой отчетности и 26 Разъяснений к ним.

Определение критериев оценки платежеспособности субъектов хозяйствования

Изложены в новой редакции нормативные значения коэффициентов платежеспособности, дифференцированные по видам экономической деятельности (постановление Совета Министров Республики Беларусь от 12.12.2011 № 1672, в редакции постановления Совета Министров Республики Беларусь от 22.01.2016 № 48).

Порядок расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования определяет Инструкция о порядке расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования, утвержденная постановлением Минфина и Минэкономики Республики Беларусь от 27.12.2011 № 140/206.

Нормы расхода топлива

Введены нормы расхода топлива для ряда автомобилей (постановление Минтранса Республики Беларусь от 20.01.2016 № 2 внесло изменения в постановление Минтранса Республики Беларусь от 06.01.2012

№ 3 «Об установлении норм расхода топлива в области транспортной деятельности и признании утратившими силу некоторых нормативных правовых актов Министерства транспорта и коммуникаций Республики

Беларусь»).

Документы при автомобильной перевозке грузов

В Правила автомобильных перевозок грузов, утвержденные постановлением Совета Министров Республики Беларусь от 30.06.2008 № 970 (далее – Правила № 970), внесены изменения и дополнения, вступившие в силу с 11 марта 2016 г., касающиеся документального оформления перевозок грузов (постановление Совета Министров Республики Беларусь от 05.02.2016 № 102).

В частности, грузоотправитель не должен предъявлять груз к автомобильной перевозке в следующих случаях:

– автомобильная перевозка такого груза запрещена законодательством Республики Беларусь;

– при выполнении внутриреспубликанской автомобильной перевозки грузы товарного характера (или грузы нетоварного характера, по которым не ведется складской учет товарно-материальных ценностей, но организован учет путем замера, взвешивания, геодезического замера) не оформлены товарно-транспортной накладной, за исключением случая, указанного в абз. 3 п. 23 Правил № 970, а в случае создания товарно-транспортных накладных в виде электронных документов не оформлен грузоотправителем и не представлен реестр товарно-транспортных накладных, создаваемых в виде электронных документов, по примерной форме согласно приложению 5-1 к Правилам № 970. Данный реестр составляется грузоотправителем после передачи грузополучателю товарно-транспортных накладных в виде электронных документов и представления перевозчику на бумажном либо ином материальном носителе в форме, доступной и понятной для восприятия человеком, переданных грузополучателю товарно-транспортных накладных;

– при выполнении международной автомобильной перевозки грузы товарного характера не оформлены международной товарно-транспортной накладной «CMR»;

– предъявленные к автомобильной перевозке грузы по своим свойствам не допускаются к совместной автомобильной перевозке на одном грузовом транспортном средстве;

– на груз не оформлены соответствующие сертификаты, иные грузосопроводительные документы (п. 22 Правил № 970).

Без оформления товарно-транспортной накладной допускается выполнение автомобильной перевозки грузов (п. 23 Правил № 970):

– нетоварного характера, по которым не ведется складской учет товарно-материальных ценностей, если по условиям соответствующего договора не требуется организовывать их учет путем замера, взвешивания,

геодезического замера;

– поступивших из-за пределов Республики Беларусь, до пункта разгрузки, указанного в транспортных документах гру-зоотправителя. В этом случае сопроводительными документами на груз являются авиационная накладная (AWB), составленная в соответствии с Конвенцией для унификации некоторых правил, касающихся международных воздушных перевозок, от 12.10.1929, железнодорожная накладная (СМГС), предусмотренная Соглашением о международном железнодорожном грузовом сообщении от 1.11.1951 международная товарно-транспортная накладная «CMR» с приложением счета-фактуры (invoice) и других документов, оформленных грузоотправителем;

– за пределы территории Республики Беларусь, а также через территорию Республики Беларусь (транзитная автомобильная перевозка). В этом случае сопроводительными документами на груз являются международная товарно-транспортная накладная «CMR» и другие грузосопроводительные документы, оформленные грузоотправителем.

Представление отчетности

Плательщик обязан представлять в налоговый орган по месту постановки на учет не позднее 31 марта года, следующего за отчетным, годовую индивидуальную бухгалтерскую и (или) финансовую отчетность, составленную в соответствии с законодательством Республики Беларусь, за исключением религиозных организаций, не осуществляющих предпринимательскую деятельность. Плательщики, среднеспи-

сочная численность работников которых за предшествующий календарный год превышает 15 человек, а также плательщики НДС представляют такую отчетность по установленным форматам в виде электронного документа. Форматы отчетности в виде электронного документа устанавливаются МНС Республики Беларусь (ст. 22 Налогового кодекса Республики Беларусь).доходы и расходы в садоводческих товариществах

С 1 июля 2016 г. показатели в книге уче-та доходов и расходов садоводческих това-риществ, заполняемой по форме согласно приложению 1 к Инструкции о порядке ведения учета доходов и расходов в садо-водческих товариществах, утвержденной постановлением МНС Республики Бела-русь и Минфина Республики Беларусь от 30.05.2008 № 55/89, отражаются в бело-русских рублях в денежных знаках образца 2009 г. с точностью 2 знака после запятой.

Отдельные показатели в книге учета дохо-дов и расходов садоводческих товариществ за январь – июнь 2016 г. подлежат пересчету в белорусские рубли в денежных знаках об-разца 2009 г. с последующим округлением и отражением в этой книге (постановление МНС и Минфина Республики Беларусь от 31.05.2016 № 21/37 «О некоторых вопросах ведения учета доходов и расходов в садо-водческих товариществах»).

перечень отдельных нормативно-правовых актов по бухгалтерскому учету, утративших силу в 2016 г.

Утратили силу в 2016 г.:

– постановление Минфина Республики Беларусь от 18.12.2008 № 192 «Об утверждении типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная» и

Инструкции по заполнению типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная»;

– постановление Минтранса Республики Беларусь от 29.06.2007 № 37 «Об утверждении Инструкции о порядке отражения в бухгалтерском учете и отчетности оплаты расхода автомобильного топлива, исполь-зуемого при обучении управлению механи-ческим транспортным средством».

.jpg)