Расчет пособия по временной нетрудоспособности лицам, не имеющим в расчетном периоде заработка или имеющим заработок меньше чем за календарный месяц

Расчет пособия по временной нетрудоспособности за период, переходящий из одного месяца в другой, когда в расчетном периоде имеется заработок менее чем за календарный месяц

Ситуация

Работник принят в организацию с 23 сентября 2013 г. С 29 октября по 6 ноября (9 календарных дней) он был нетрудоспособен в связи с общим заболеванием. У нанимателя, назначающего пособие по временной нетрудоспособности, работник имеет заработок менее чем за календарный месяц.

Данные для расчета

Тарифный оклад работника (без надбавок и повышений) составляет 4 200 000 руб. Страховые взносы за него уплачивались более чем за 6 месяцев до возникновения права на пособие.

Расчет

Шаг 1

Определим срок уплаты взносов в ФСЗН за работника.

Поскольку за него страховые взносы уплачивались более 6 месяцев, то расчет пособия следует производить исходя из тарифного оклада (без надбавок и повышений), а не в минимальном размере.

Шаг 2

Определим заработок для исчисления пособия.

Так как в расчетном периоде (апрель – сентябрь 2013 г.) в организации, назначающей пособие, работник за апрель – август не имел заработка, а за сентябрь имел заработок менее чем за календарный месяц, пособие необходимо назначить исходя из тарифного оклада работника.

В нашей ситуации тарифный оклад работника без надбавок и повышений составляет 4 200 000 руб.

Шаг 3

Рассчитаем среднедневной размер тарифного оклада.

Пособие за календарные дни временной нетрудоспособности, приходящиеся на октябрь 2013 г., следует назначить исходя из среднедневного размера тарифного оклада 135 484 руб. (4 200 000 руб. / 31 календарный день), а за календарные дни временной нетрудоспособности, приходящиеся на ноябрь 2013 г., – исходя из среднедневного размера тарифного оклада 140 000 руб. (4 200 000 руб. / 30 календарных дней).

Шаг 4

Рассчитаем размер пособия.

Исчисленный размер пособия по временной нетрудоспособности составит:

(135 484 руб. × 80 / 100 × 3 дня (октябрь) + 140 000 руб. × 80 / 100 × 6 дней (ноябрь)) = 997 200 руб.

За первые 12 календарных дней нетрудоспособности пособие назначается в размере 80 % среднедневного заработка.

Комментарий эксперта

В приведенном расчете обратите внимание на следующее:

1) поскольку работник в расчетном периоде имеет заработок менее чем за календарный месяц, то пособие исчисляем исходя из тарифного оклада (без надбавок и повышений), установленного на день возникновения права на пособие, – 4 200 000 руб.;

2) при исчислении пособия исходя из тарифной ставки (оклада) применяется ее (его) среднедневной размер, который определяется для каждого месяца, в котором имели место временная нетрудоспособность, путем деления размера тарифной ставки (оклада) на число календарных дней в данном месяце.

Обоснование: части первая и третья п. 23 Положения.

Исчисление пособия по временной нетрудоспособности в случае, когда в расчетном периоде имели место отпуска без сохранения заработной платы, временная нетрудоспособность и трудовой отпуск

Ситуация

Работник производственной организации представил листок нетрудоспособности в связи с общим заболеванием с 21 по 29 октября 2013 г. (9 календарных дней).

Работник в расчетном периоде при расчете пособия не имеет ни одного месяца с полным заработком.

Данные для расчета

Страховые взносы на социальное страхование в данной организации за него уплачиваются более 6 месяцев до возникновения права на пособие. Тарифный оклад работника (без надбавок и повышений) составляет 4 700 000 руб.

Сотрудник находился в отпуске без сохранения заработной платы:

– с 16 по 24 мая 2013 г. (9 календарных дней);

– с 24 по 27 июня 2013 г. (4 календарных дня);

– со 2 по 6 сентября 2013 г. (5 календарных дней).

Временная нетрудоспособность у работника была:

– с 1 по 4 апреля 2013 г. (4 календарных дня);

– с 19 по 22 августа 2013 г. (4 календарных дня).

В трудовом отпуске работник находился с 1 по 28 июля 2013 г. (28 календарных дней).

Он работает по графику 5-дневной рабочей недели.

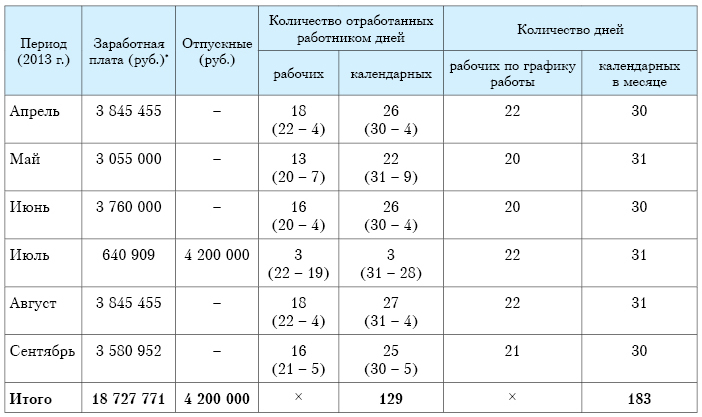

Заработок для исчисления пособия по временной нетрудоспособности за период с 1 апреля по 30 сентября 2013 г. составляет (см. таблицу):

__________________________

* В апреле 2013 г. отработано 18 рабочих дней из 22 по графику работы работника (временная нетрудоспособность – с 1 по 4 апреля 2013 г.).

Исчисленная заработная плата за отработанные дни в апреле 2013 г.: 4 700 000 / 22 рабочих дня по графику работы × 18 рабочих дней отработанных = 3 845 455 руб.

В мае 2013 г. отработано 13 рабочих дней из 20 по графику работы работника (отпуск без сохранения заработной платы с 16 по 24 мая 2013 г.).

Исчисленная заработная плата за отработанные дни в мае 2013 г.: 4 700 000 / 20 рабочих дней по графику работы × 13 рабочих дней отработанных = 3 055 000 руб.

В июне 2013 г. отработано 16 рабочих дней из 20 по графику работы работника (отпуск без сохранения заработной платы с 24 по 27 июня 2013 г.).

Исчисленная заработная плата за отработанные дни в июне 2013 г.: 4 700 000 / 20 рабочих дней по графику работы × 16 рабочих дней отработанных = 3 760 000 руб.

В июле 2013 г. отработано 3 рабочих дня из 22 по графику работы работника (трудовой отпуск – с 1 по 28 июля 2013 г.).

Исчисленная заработная плата за отработанные дни в июле 2013 г.: 4 700 000 / 22 рабочих дня по графику работы × 3 рабочих дня отработанных = 640 909 руб.

В августе 2013 г. отработано 18 рабочих дней из 22 по графику работы работника (временная нетрудоспособность с 19 по 22 августа 2013 г.).

Исчисленная заработная плата за отработанные дни в августе 2013 г.: 4 700 000 / 22 рабочих дня по графику работы × 18 рабочих дней отработанных = 3 845 455 руб.

В сентябре 2013 г. отработано 16 рабочих дней из 22 по графику работы работника (отпуск без сохранения заработной платы со 2 по 6 сентября 2013 г.).

Исчисленная заработная плата за отработанные дни в сентябре 2013 г.: 4 700 000 / 21 рабочий день по графику работы × 16 рабочих дней отработанных = 3 580 952 руб.

Расчет

Шаг 1

Определим расчетный период (6 календарных месяцев, предшествующих месяцу возникновения пособия).

В одном из месяцев расчетного периода (в июле 2013 г.) у работника имеется заработок за календарный месяц (с учетом заработной платы за период трудового отпуска). Следовательно, пособие по временной нетрудоспособности исчисляется из среднедневного заработка, определяемого за расчетный период с 1 апреля по 30 сентября 2013 г. в общеустановленном порядке. При этом периоды отпусков без сохранения заработной платы, временной нетрудоспособности, трудового отпуска исключаем из числа календарных дней, на которые делится заработок.

Шаг 2

Рассчитаем количество календарных дней для исчисления пособия.

Количество календарных дней, принимаемых для расчета, без учета периодов отпусков без сохранения заработной платы, временной нетрудоспособности, трудового отпуска, – 129 дней (183 дня – 4 дня – 9 дней – 4 дня – 28 дней – 4 дня – 5 дней).

Шаг 3

Рассчитаем среднедневной заработок для исчисления пособия:

18 727 771 руб. / 129 дней = 145 177 руб.

Шаг 4

Рассчитаем размер пособия:

145 177 руб × 80 % × 9 дней = 1 045 300 руб.

Комментарий эксперта

В приведенном расчете обратите внимание на следующее:

1) работникам, не имеющим в расчетном периоде заработка или имеющим заработок менее чем за календарный месяц, пособие по временной нетрудоспособности исчисляется исходя из тарифной ставки (оклада) (без надбавок и повышений), установленной(ого) на день возникновения права на пособия, или исходя из среднего заработка, сохраненного за работником в расчетном периоде в соответствии с законодательством (за периоды трудового отпуска, отпуска по беременности и родам, временной нетрудоспособности и в других случаях).

Однако, если в расчетном периоде хотя бы в одном из месяцев у работника имеется заработная плата за отработанное время и (или) за ним сохранялся средний заработок на период трудового отпуска, выполнение государственных обязанностей, за время служебной командировки, за время повышения квалификации, за дополнительный свободный от работы день матери (отцу, опекуну, попечителю), воспитывающей ребенка-инвалида в возрасте до 18 лет, матери (отцу, опекуну, попечителю), воспитывающей (воспитывающему) троих и более детей в возрасте до 16 лет (ребенка-инвалида – в возрасте до 18 лет) и в других случаях, установленных трудовым законодательством, пособия назначаются в общеустановленном порядке;

2) за первые 12 календарных дней нетрудоспособности пособие назначается в размере 80 % среднедневного заработка.

Обоснование: пп. 21–25 Положения.

Исчисление пособия по временной нетрудоспособности за период, переходящий с одного месяца на другой, исходя из тарифного оклада

Ситуация

Сотрудник принят на работу 15 июля 2013 г. Он представил листок нетрудоспособности в связи с общим заболеванием с 26 августа по 9 сентября 2013 г. (15 календарных дней).

Данные для расчета

Страховые взносы на социальное страхование в общей сложности за работника уплачивались более 6 месяцев. Он трудится по режиму 5-дневной рабочей недели. Тарифный оклад (без надбавок и повышений) на момент представления листка нетрудоспособности составил 5 000 000 руб.

Расчет

Шаг 1

Рассчитаем среднедневной заработок для исчисления пособия.

Среднедневной заработок для расчета пособия за дни нетрудоспособности, приходящиеся на август 2013 г., составляет:

5 000 000 руб. / 31 день = 161 290 руб.

Среднедневной заработок для расчета пособия за дни, приходящиеся на сентябрь 2013 г., равен:

5 000 000 руб. / 30 дней = 166 667 руб.

Шаг 2

Рассчитаем размер пособия по временной нетрудоспособности:

1) размер пособия за август 2013 г. – 774 192 руб. (161 290 руб. × 80 / 100 × 6 дней);

2) размер пособия за сентябрь 2013 г. – 1 300 003 руб. (166 667 руб. × 80 / 100 × 6 дней + 166 667 руб. × 3 дня).

Общая сумма пособия составит:

774 192 руб. + 1 300 003 руб. = 2 074 200 руб.

Комментарий эксперта

В приведенном расчете обратите внимание на особенности расчета среднедневного заработка.

Работник в расчетном периоде имеет заработок менее чем за календарный месяц, поэтому пособие надо исчислять исходя из тарифного оклада (без надбавок и повышений), установленного на день возникновения права на пособие.

Так как пособие назначается исходя из тарифного оклада, следует рассчитать его среднедневной размер для каждого месяца, в котором имела место временная нетрудоспособность. При этом размер тарифной ставки (оклада) делится на число календарных дней в месяце.

За первые 12 календарных дней временной нетрудоспособности пособие назначают в размере 80 % среднедневного заработка, за последующие, начиная с 13 календарного дня нетрудоспособности, – в размере 100 %.

Обоснование: пп. 16, 23 Положения.