Расчет пособия по временной нетрудоспособности зависит от периода уплаты обязательных страховых взносов на социальное страхование

Расчет пособия по временной нетрудоспособности, если уплата страховых взносов за работника осуществлялась разными плательщиками

Ситуация

Работник организации представил листок нетрудоспособности в связи с общим заболеванием с 5 по 11 октября 2013 г. (7 календарных дней).

Данные для расчета

В организации он работает с 18 июня 2013 г. Обязательные страховые взносы по предыдущему месту работы за него уплачивались с 12 апреля по 29 июня 2012 г.

Расчет

Шаг 1

Определим дату возникновения права на пособие.

Право на пособие у работника возникло 5 октября 2013 г.

Шаг 2

Определим периоды уплаты взносов.

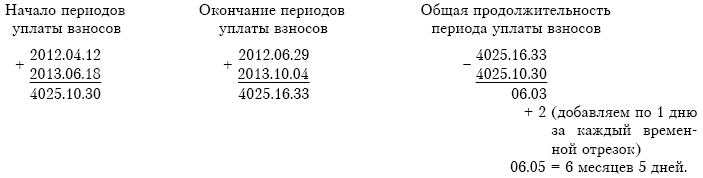

Период уплаты взносов:

1) с 12 апреля по 29 июня 2012 г. (предыдущий период работы);

2) с 18 июня по 4 октября 2013 г. (с начала работы до начала заболевания).

Шаг 3

Определим общую продолжительность периода уплаты взносов.

При исчислении периода уплаты даты начала и окончания периода записывают в следующей очередности: год, месяц, число, – затем находят их разность и добавляют 1 день:

В этой ситуации период уплаты взносов работника составляет 6 месяцев и 5 дней, поэтому пособие назначается исходя из среднедневного заработка.

Комментарий эксперта

В приведенном расчете обратите внимание на следующие особенности:

1) период уплаты обязательных страховых взносов определяется за весь период трудовой деятельности в общей сложности до дня возникновения права на пособие;

2) лицам, за которых плательщиком страховых взносов, назначающим пособия, страховые взносы уплачивались менее чем за 6 месяцев до возникновения права на пособия, недостающие до 6 месяцев периоды уплаты страховых взносов подтверждаются сведениями, выдаваемыми территориальными органами ФСЗН;

3) исчисление периода уплаты страховых взносов производится в календарном порядке из расчета полного года (12 месяцев). При этом каждые 30 дней указанных периодов переводятся в месяцы, а каждые 12 месяцев этих периодов переводятся в полные годы;

4) при подсчете общего периода уплаты обязательных страховых взносов по каждому отдельному периоду добавляется 1 день.

Обоснование:

1) п. 17 Положения;

2) п. 39, часть первая п. 40 Положения о порядке подтверждения и исчисления стажа работы для назначения пенсий, утвержденного постановлением Совета Министров РБ от 24.12.1992 № 777.

Расчет периодов уплаты обязательных страховых взносов за работника разными плательщиками

Ситуация

Работник организации представил листок нетрудоспособности в связи с заболеванием с 9 по 25 октября 2013 г.

Данные для расчета

В организации он работает с 1 августа 2013 г. сразу после окончания высшего учебного заведения. Трудовая книжка на момент поступления на работу у работника отсутствовала. Обязательные страховые взносы уплачивались в данной организации с 1 августа 2013 г. До приема на работу в организацию работник трудился в сельскохозяйственном кооперативе (далее – СПК) с 1 июля по 30 августа 2011 г. и с 25 июня по 30 августа 2012 г. Страховые взносы за периоды работы в трудовом лагере нанимателем уплачивались.

Расчет

Шаг 1

Определим дату возникновения права на пособие.

Право на пособие у работника возникло 9 октября 2013 г.

Шаг 2

Определим периоды уплаты взносов.

Общая продолжительность периода уплаты взносов определяется за периоды:

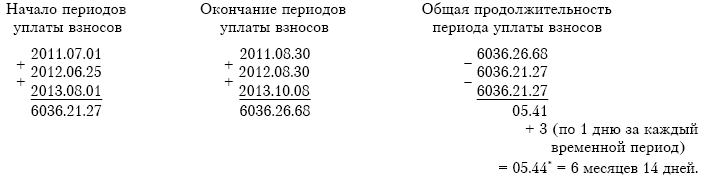

1) с 1 июля по 30 августа 2011 г. (за период работы в СПК);

2) с 25 июня по 30 августа 2012 г. (за период работы в СПК);

3) с 1 августа по 8 октября 2013 г. (с начала работы до начала заболевания).

Шаг 3

Определим общую продолжительность периода уплаты обязательных страховых взносов.

При исчислении периода уплаты обязательных страховых взносов даты начала и окончания периода записывают в следующей очередности: год, месяц, число, – затем находят их разность и добавляют 1 день за каждый временной период:

__________________________

* 44 – 30 = 14 (дней), а 30 дней переводим в месяц и 1 месяц добавляем к месяцам (05 + 1 = 6 месяцев).

В данной ситуации период уплаты обязательных страховых взносов за работника составляет 6 месяцев и 14 дней, поэтому пособие назначается исходя из среднедневного заработка.

Комментарий эксперта

В приведенном расчете обратите внимание:

1) период уплаты взносов определяется за все время трудовой деятельности в общей сложности до дня возникновения права на пособие;

2) лицам, за которых плательщиком страховых взносов, назначающим пособие по временной нетрудоспособности, страховые взносы уплачивались менее чем за 6 месяцев до возникновения права на пособия, недостающие до 6 месяцев периоды уплаты страховых взносов подтверждаются сведениями, выдаваемыми территориальными органами ФСЗН;

3) исчисление периода уплаты обязательных страховых взносов производится в календарном порядке из расчета полного года (12 месяцев). При этом каждые 30 дней указанных периодов переводятся в месяцы, а каждые 12 месяцев этих периодов переводятся в полные годы;

4) при исчислении общего периода уплаты обязательных страховых взносов к каждому периоду добавляется 1 день.

Обоснование:

1) п. 17 Положения;

2) п. 39, часть первая п. 40 Положения о порядке подтверждения и исчисления стажа работы для назначения пенсий, утвержденного постановлением Совета Министров РБ от 24.12.1992 № 777.

Расчет периода уплаты обязательных страховых взносов за работника, если для него это первое место работы

Ситуация

Работник организации представил листок нетрудоспособности в связи с общим заболеванием с 12 по 22 ноября 2013 г. (11 календарных дней).

Данные для расчета

В этой организации работник работает с 17 мая 2013 г. после прохождения срочной службы в армии. До выхода на работу в организацию трудовой стаж у него отсутствовал, обязательные страховые взносы не уплачивались.

Расчет

Шаг 1

Определим дату возникновения права на пособие.

Право на пособие у работника возникло 12 ноября 2013 г.

Шаг 2

Определим периоды уплаты взносов.

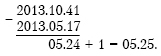

Период уплаты взносов – с 17 мая по 11 ноября 2013 г. (с начала работы до начала заболевания).

Шаг 3

Определим общую продолжительность периода уплаты обязательных страховых взносов.

При исчислении указанного периода уплаты даты начала и окончания периода записывают в следующей очередности: год, месяц, число, – затем находят их разность и прибавляют 1 день:

__________________________

* При вычитании дней в этом расчете от 11 невозможно отнять 17, поэтому мы уменьшаем (переводим в дни) один месяц окончания периода уплаты взносов. То есть после перевода дата окончания периода уплаты будет написана 2013.10.41, где 1 месяц (ноябрь) переведен как 30 дней и добавлен к дате (11 + 30 = 41). Теперь расчет будет выглядеть так:

В данной ситуации период уплаты обязательных страховых взносов за работника составляет 5 месяцев и 25 дней. Следовательно, пособие необходимо назначить в минимальном размере.

Комментарий эксперта

В приведенном расчете обратите внимание на то, что:

1) период уплаты обязательных страховых взносов определяется за все время трудовой деятельности в общей сложности до дня возникновения права на пособие;

2) исчисление периода уплаты страховых взносов производится в календарном порядке из расчета полного года (12 мес.). При этом каждые 30 дней указанных периодов переводятся в месяцы, а каждые 12 мес. этих периодов переводятся в полные годы.

Обоснование:

1) часть первая п. 17 Положения;

2) п. 39, часть первая п. 40 Положения о порядке подтверждения и исчисления стажа работы для назначения пенсий, утвержденного постановлением Совета Министров РБ от 24.12.1992 № 777.

Расчет по двум больничным листам с промежутком в выходные

Ситуация

Работник находился на больничном по первому больничному листу с 1 по 8 ноября 2013 г. (8 календарных дней) по случаю заболевания – травма в быту. А с 11 по 19 ноября 2013 г. (9 календарных дней) ему выдан новый листок нетрудоспособности по общему заболеванию. 9 и 10 ноября по графику работы работника являются выходными днями (суббота и воскресенье).

Данные для расчета

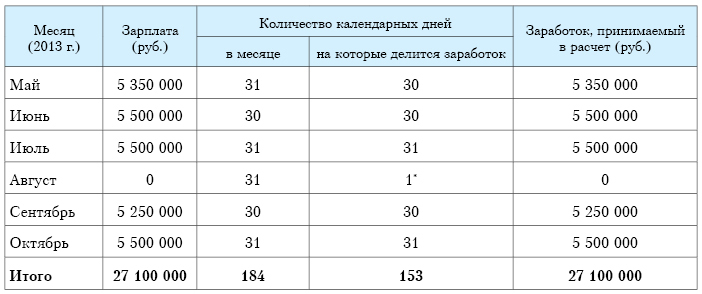

Страховые взносы на социальное страхование за него уплачиваются с 15 октября 2012 г. У плательщика, назначающего пособие по временной нетрудоспособности, он работает со 2 мая 2013 г. Заработок для исчисления пособия по временной нетрудоспособности за период с 2 мая по 31 октября 2013 г. составляет (см. таблицу):

__________________________

* С 1 по 30 августа 2013 г. работник находился в отпуске без сохранения заработной платы. Для работника по графику работы 31 августа (суббота) является выходным днем, но из расчета этот день исключаться не будет.

Расчет

Шаг 1

Определим срок уплаты взносов в ФСЗН за работника.

Поскольку за работника страховые взносы уплачивались более 6 месяцев, то расчет больничного будет исчисляться в общеустановленном порядке, т.е. будет оплачиваться по среднему заработку.

Шаг 2

Рассчитаем количество календарных дней, принимаемых для расчета среднего заработка, в периоде, когда сотрудник работал.

Количество календарных дней, принимаемых для расчета, будет равно количеству отработанных календарных дней и не будет совпадать с количеством календарных дней в месяце, если сотрудник принят на работу не в начале месяца. В рассматриваемой ситуации в мае в расчет принимаются 30 календарных дней, так как работник принят на работу со 2 мая 2013 г., несмотря на то что 1 мая – это праздничный день и работник физически не мог быть принят в этот день на работу.

В августе 2013 г. работник находился по уважительной причине в отпуске без сохранения заработной платы с 1 по 30 августа (30 календарных дней). 31 августа (в субботу) работник должен был приступить к работе, но поскольку он работает по графику 5-дневной рабочей недели, то суббота являлась для него выходным днем. Поэтому для расчета среднего заработка день 31 августа будет участвовать в расчете.

Итого количество календарных дней, принимаемых для расчета, составляет 153 (30 дней (май) + 30 дней (июнь) + 31 день (июль) + 1 день (август) + 30 дней (сентябрь) + 31 день (октябрь)).

Шаг 3

Рассчитаем среднедневной заработок для исчисления пособия по первому больничному листку с 1 по 8 ноября 2013 г. (8 календарных дней) по одному случаю заболевания (травма в быту) и по второму больничному листку с 11 по 19 ноября 2013 г. (9 календарных дней) по общему заболеванию:

27 100 000 руб. / 153 дня = 177 124 руб.

Шаг 4

Рассчитаем размер пособия.

Поскольку период освобождения от работы длится с перерывом (несмотря на то что 9 и 10 ноября 2013 г. – выходные дни по графику работы), временная нетрудоспособность не считается непрерывной. В связи с этим при назначении пособия по временной нетрудоспособности указанные случаи («травма в быту» и «общее заболевание») следует рассматривать раздельно.

Пособие по временной нетрудоспособности будет назначаться в размере 80 % среднедневного заработка за каждый календарный день в период с 1 по 8 ноября (8 календарных дней) и в размере 80 % среднедневного заработка за период с 11 по 19 ноября (9 календарных дней).

1. Расчет первого больничного при травме в быту в период с 1 по 8 ноября (8 календарных дней):

177 124 руб. × 8 дней × 80 % = 1 133 600 руб.

2. Расчет второго больничного при общем заболевании в период с 11 по 19 ноября (9 календарных дней):

177 124 руб. × 9 дней × 80 % = 1 275 300 руб.

3. Всего к начислению по двум больничным:

1 133 594 руб. + 1 275 293 руб. = 2 408 900 руб.

Комментарий эксперта

В приведенном расчете обратите внимание, что для начисления пособия временная нетрудоспособность считается непрерывной, если:

– период освобождения от работы согласно листкам нетрудоспособности длится непрерывно;

– в период освобождения от работы согласно листкам нетрудоспособности не наступили обстоятельства, влияющие на размер пособия, или новый случай временной нетрудоспособности. В рассматриваемой ситуации первый случай – это «травма в быту», второй – «общее заболевание».

Обоснование: часть вторая п. 16 Положения.

Определение количества календарных дней в расчетном периоде и определение среднедневного заработка в расчетном периоде

Ситуация

Работник принят на работу в организацию 8 августа 2013 г. Он представил листок нетрудоспособности в связи с общим заболеванием с освобождением от работы со 2 по 17 сентября 2013 г. (16 календарных дней). Ранее он работал в этой же организации с 1 декабря 2010 г. по 5 апреля 2013 г. В период с 6 апреля по 30 июня 2013 г. он работал в другой организации.

Данные для расчета

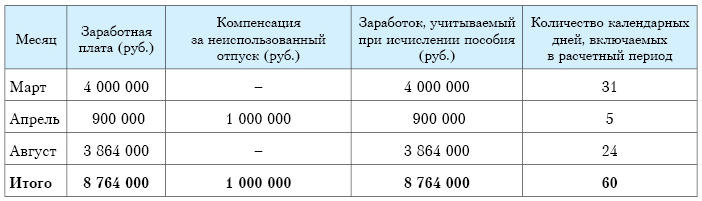

Согласно табелю учета рабочего времени работник в 2013 г. отработал все дни по графику работы в организации, т.е. не было периодов, исключаемых из расчетного периода при расчете пособия по временной нетрудоспособности. Заработок для исчисления пособия по временной нетрудоспособности за период с 1 марта по 31 августа 2013 г. составляет (см. таблицу):

Расчет

Шаг 1

Определим расчетный период (6 календарных месяцев, предшествующих месяцу возникновения права на пособие).

Это период с 1 марта по 31 августа 2013 г.

Шаг 2

В расчетном периоде имеет место прием на работу данного работника.

Следовательно, определим период уплаты обязательных страховых взносов за этого работника (более или менее 6 месяцев до возникновения права на пособие). Для этого обычно направляют запрос в территориальный орган ФСЗН для получения такой информации. Однако в данном случае нет необходимости такого запроса, так как ранее эта же организация уплатила за него страховые взносы более чем за 6 месяцев (за период работы с 1 декабря 2010 г. по 5 апреля 2013 г.).

Шаг 3

Анализируем заработок работника в расчетном периоде на предмет наличия полного заработка за календарный месяц.

В нашей ситуации работник получил полный заработок за март. Следовательно, расчет пособия необходимо производить из фактического заработка в расчетном периоде.

Шаг 4

Рассчитаем количество календарных дней, принимаемых для расчета среднего заработка, в расчетном периоде.

В нашей ситуации в расчет принимаем календарные дни:

31 день (март) + 5 дней (апрель) (до даты увольнения) + 24 дня (август) (с даты приема на работу) = 60 дней.

Итого количество календарных дней, принимаемых для расчета пособия, – 60.

Шаг 5

Рассчитаем среднедневной заработок для исчисления пособия.

Он равен 146 067 руб. (8 764 000 руб. / 60 дней).

Шаг 6

Рассчитаем размер пособия по временной нетрудоспособности:

146 067 руб. × 80 / 100 × 12 дней = 1 402 243 руб.;

146 067 руб. × 100 / 100 × 4 дня = 584 268 руб.

Итого сумма пособия составила 1 986 500 руб. (1 402 243 руб. + 584 268 руб.).

Учтите, что:

– за первые 12 календарных дней нетрудоспособности пособие назначают в размере 80 % среднедневного заработка;

– за последующие (начиная с 13-го календарного дня) дни нетрудоспособности пособие назначают в размере 100 %.

Комментарий эксперта

В приведенном расчете обратите внимание:

1) на определение расчетного периода.

В расчетный период включают периоды работы у плательщика, назначающего пособие, в данном случае до даты увольнения и с даты приема на работу;

2) на определение количества календарных дней, принимаемых для расчета среднего заработка для исчисления пособия.

Если работник отработал неполный рабочий месяц (в данном случае имели место увольнение и прием на работу), то в количество календарных дней в месяце включают период работы до даты увольнения и с даты приема на работу;

3) на определение среднего заработка в расчетном периоде.

При исчислении среднедневного заработка заработная плата у другого нанимателя в расчетном периоде не включается. Не включают также компенсацию за неиспользованный отпуск несмотря на то, что на нее начислены обязательные страховые взносы. Объясняется это тем, что данная выплата не является оплатой труда.

Обоснование: пп. 21, 22, 24 Положения.

Определение периода уплаты обязательных страховых взносов, определение количества календарных дней в расчетном периоде, исключение отдельных видов выплат из среднего заработка в расчетном периоде

Ситуация

Работник принят в организацию с 3 июня 2013 г. Он представил листок нетрудоспособности в связи с общим заболеванием с освобождением от работы с 1 по 8 ноября 2013 г. (8 календарных дней).

Данные для расчета

Тарифный оклад работника с 1 сентября 2013 г. повысился с 4 000 000 руб. до 5 000 000 руб. В сентябре работнику была оказана материальная помощь на покупку сельхозпродукции.

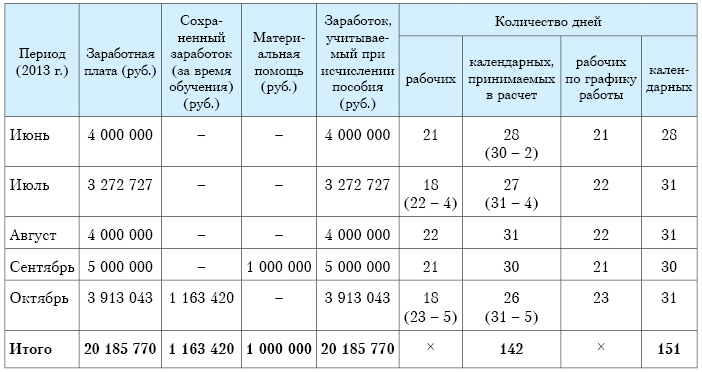

Работник трудится по графику 5-дневной рабочей недели. С 8 по 11 июля 2013 г. (4 календарных дня) он был нетрудоспособен в связи с общим заболеванием. С 7 по 11 октября 2013 г. (5 календарных дней) работник находился на курсах повышения квалификации по направлению организации. Заработок для исчисления пособия по временной нетрудо-способности за период с 10 июня по 31 октября 2013 г. составляет (см. таблицу):

Исчисленная заработная плата за отработанные дни в июле 2013 г. составляет 3 272 727 руб. (4 000 000 / 22 рабочих дня по графику работы × 18 рабочих дней отработанных).

Исчисленная заработная плата за отработанные дни в октябре 2013 г. – 3 913 043 руб. (5 000 000 / 23 рабочих дня по графику работы × 18 рабочих дней отработанных).

Расчет

Шаг 1

Определите расчетный период (6 календарных месяцев, предшествующих месяцу возникновения пособия). Это период с 1 мая по 31 октября 2013 г.

Шаг 2

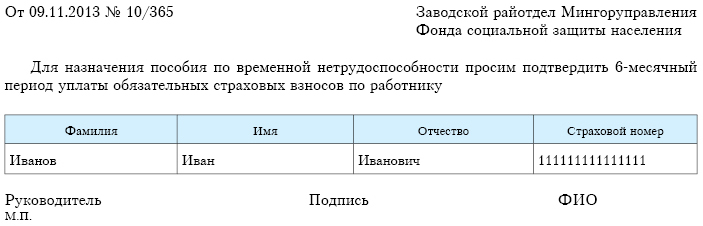

В связи с тем что в расчетном периоде имеется прием на работу данного работника и обязательные страховые взносы за него организацией уплачивались менее чем за 6 месяцев до возникновения права на пособие, необходимо сделать запрос в территориальный орган ФСЗН по месту регистрации организации для подтверждения недостающих периодов уплаты обязательных страховых взносов.

Рекомендуемая форма запроса*:

__________________________

* Такая форма запроса будет осуществляться в электронном виде по порталу www.ssf.gov.by.

Шаг 3

На основании информации, полученной по запросу, определяем период уплаты обязательных страховых взносов и дальнейший порядок расчета пособия по временной нетрудоспособности.

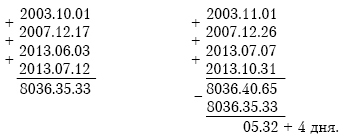

Допустим, в полученном ответе содержится следующая информация о периодах уплаты страховых взносов до трудоустройства работника в организацию:

01.10.2003 – 01.11.2003,

17.12.2007 – 26.12.2007.

Исчислим период уплаты страховых взносов с учетом уплаты взносов организации (период выплаты пособия по временной нетрудоспособности не включается в период уплаты обязательных страховых взносов):

Период уплаты обязательных страховых взносов составляет 6 месяцев и 6 дней.

Пособие по временной нетрудоспособности исчисляется исходя из средне-дневного заработка за период с 3 июня по 31 октября 2013 г.

Шаг 4

Анализируем заработок работника в расчетном периоде на предмет наличия полного заработка за календарный месяц. В нашей ситуации у работника в расчетном периоде имеется заработок не менее чем за календарный месяц (в августе, сентябре и октябре (с учетом среднего заработка, сохраняемого за период направления на курсы повышения квалификации)). Следовательно, расчет пособия необходимо производить из фактического заработка в расчетном периоде.

Шаг 5

Рассчитаем количество календарных дней, принимаемых для расчета среднего заработка в период, когда сотрудник работал.

Из нашей ситуации в расчет следует принимать календарные дни: 28 дней (июнь) + 27 дней (июль) (31 день – 4 дня временной нетрудоспособности с 8 по 11 июля 2013 г.) + 31 день (август) + 30 дней (сентябрь) + 26 дней (октябрь) (31 день – 5 дней обучения с 7 по 11 октября 2013 г.) = 142 дня.

Итого количество календарных дней, принимаемых для расчета пособия, – 142.

Шаг 6

Рассчитаем среднедневной заработок для исчисления пособия:

20 185 770 руб. / 142 дня = 142 153 руб.

Шаг 7

Рассчитаем размер пособия по временной нетрудоспособности:

142 153 руб. × 80 / 100 × 8 дней = 909 780 руб.

Комментарий эксперта

В приведенном расчете обратите внимание:

1) на порядок определения периода уплаты обязательных страховых взносов, определение расчетного периода.

Страховые взносы должны быть уплачены в общей сложности за период всей трудовой деятельности не менее чем за 6 месяцев до возникновения права на пособие. При этом периоды освобождения от работы в связи с временной нетрудоспособностью, беременностью и родами в период уплаты страховых взносов не включают.

В расчетный период включены календарные дни работы только у нанимателя, назначающего пособия, даже если этот период менее 6 месяцев;

2) на сумму материальной помощи.

Материальная помощь не относится к видам оплаты труда, следовательно, в заработок, учитываемый при исчислении пособия, не включается;

3) на определение количества календарных дней, принимаемых для расчета среднего заработка для исчисления пособия.

Если работник отработал неполный рабочий месяц, то из числа календарных дней в месяце вычитают количество календарных дней отсутствия на работе;

4) на определение среднего заработка в расчетном периоде.

Средний заработок, сохраняемый за работником за время обучения на курсах повышения квалификации, не включается в заработок для исчисления пособия;

5) на изменение тарифного оклада работника.

При расчете среднедневного заработка в случае повышения тарифной ставки (оклада) в расчетном периоде принимается заработок до и после повышения тарифной ставки (оклада).

Обоснование: пп. 16, 17, 21, 22, 24 Положения.