Расчет пособия по временной нетрудоспособности при назначении и выплате премий и иных выплат, носящих единовременный характер

Расчет пособия по временной нетрудоспособности в случае, когда в расчетном периоде квартальная премия выплачена в месяце, в котором отработаны не все дни по графику работы

Ситуация

Работница представила листок нетрудоспособности в связи с общим заболеванием, выданный на период с 11 по 21 ноября 2013 г. (11 календарных дней).

Данные для расчета

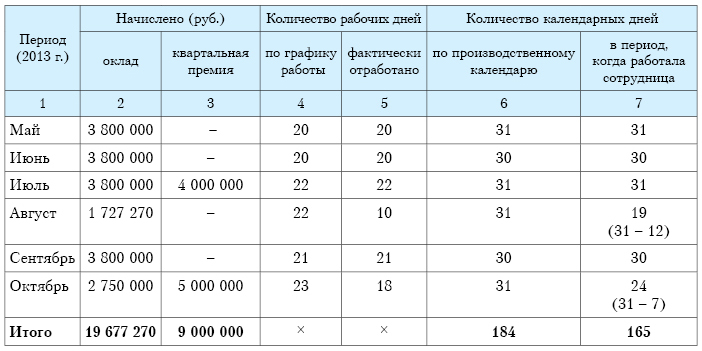

Обязательные страховые взносы на социальное страхование за работницу уплачивались за период более 6 месяцев. В августе 2013 г. из 22 рабочих дней по графику работы отработано 10 рабочих дней (12 календарных дней работница находилась в отпуске без сохранения заработной платы по семейно-бытовым причинам), в октябре 2013 г. из 23 рабочих дней по графику работы отработано 18 рабочих дней (7 календарных дней – период временной нетрудоспособности). Заработок для исчисления пособия по временной нетрудоспособности за период с 1 мая по 31 октября 2013 г. составляет (см. таблицу):

Расчет

Шаг 1

Рассчитаем размер квартальной премии, который будет учитываться в составе заработка при исчислении пособия.

Согласно лицевому счету в июле 2013 г. ежеквартальная премия начислена в сумме 4 000 000 руб. Данная премия будет включаться в заработок июля 2013 г. в полной сумме, так как в июле работницей согласно графику работы отработаны все 22 рабочих дня.

В октябре 2013 г. ежеквартальная премия согласно лицевому счету начислена в размере 5 000 000 руб. Работницей согласно графику работы отработаны не все рабочие дни, а только 18, так как 5 рабочих дней она находилась на больничном.

Соответственно размер квартальной премии в октябре составит 3 913 040 руб. (5 000 000 руб. / 23 дня × 18 дней).

Шаг 2

Рассчитаем количество календарных дней, принимаемых для расчета среднего заработка, в период, когда работница трудилась.

Количество таких дней, принимаемых для расчета, не будет совпадать с количеством календарных дней в месяце, так как:

– сотрудница находилась в августе в отпуске без сохранения заработной платы 12 календарных дней. Соответственно для расчета принимаем 19 календарных дней (31 день – 12 дней);

– сотрудница находилась на больничном в октябре 7 календарных дней, значит, для расчета принимаем 24 календарных дня (31 день – 7 дней).

Итого количество календарных дней, принимаемых для расчета пособия, равно 165 (184 дня – 12 дней – 7 дней).

Шаг 3

Рассчитаем среднедневной заработок для исчисления пособия:

1) 19 677 270 руб. (всего начислено по окладу за 6 календарных месяцев до возникновения права на пособие) + 4 000 000 руб. (квартальная премия, начисленная в июле) + 3 913 040 руб. (квартальная премия, начисленная в октябре пропорционально отработанным дням) = 27 590 310 (руб.);

2) 27 590 310 руб. / 165 календарных дней = 167 214 руб.

Шаг 4

Рассчитаем размер пособия:

167 214 руб. × 80 / 100 × 11 дней = 1 471 500 руб.

За первые 12 календарных дней нетрудоспособности пособие назначается в размере 80 %. За последующие, начиная с 13-го календарного дня нетрудоспособности, назначается пособие в размере 100 %.

Комментарий эксперта

В приведенном расчете обратите внимание на следующее:

1) при определении среднедневного заработка из общего количества календарных дней периода май – октябрь 2013 г. (184 дня) исключаются календарные дни нахождения в трудовом отпуске (в августе – 12 дней) и временной нетрудоспособности (октябрь – 7 календарных дней);

2) если в месяце, заработок за который учитывается при исчислении пособия, работник отработал не все рабочие дни по графику работы, премии учитываются пропорционально отработанному времени в данном месяце;

3) квартальная премия учитывается в месяце, на который приходится согласно лицевому счету, расчетной ведомости (в июле, октябре) несмотря на то, что она выплачена по результатам работы за 3 месяца.

Обоснование: п. 24 Положения.

Расчет пособия по временной нетрудоспособности, когда работник отработал не все рабочие дни по графику работы в периоде, за который определяется среднедневной заработок

Ситуация

Работник торговой организации представил листок по временной нетрудо-способности в связи с общим заболеванием с 12 по 19 августа 2013 г. (8 календарных дней).

Данные для расчета

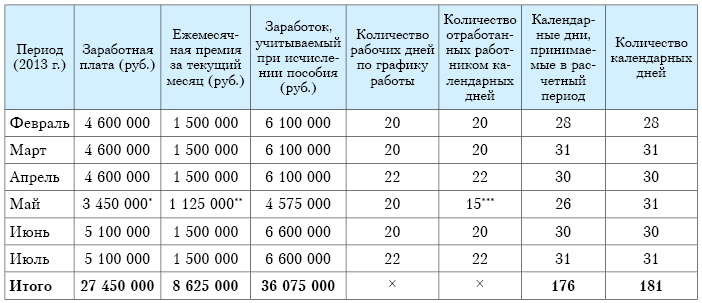

Страховые взносы на социальное страхование за работника уплачиваются более 6 месяцев. С 20 по 24 мая 2013 г. (5 календарных дней) работник освобождался от работы в связи с временной нетрудоспособностью. Премия по результатам работы за месяц за этот период была выплачена пропорционально отработанным дням (15 рабочих дней). Работник трудится по режиму 5-дневной рабочей недели. Заработок для исчисления пособия по временной нетрудоспособности за период с 1 февраля по 31 июля 2013 г. составляет (см. таблицу):

__________________________

* Исчисленная заработная плата за отработанные дни в мае 2013 г.:

4 600 000 / 20 рабочих дней по графику работы × 15 рабочих дней отработанных = 3 450 000 руб.

** Исчисленная премия пропорционально отработанным дням:

1 500 000 / 20 рабочих дней по графику работы × 15 рабочих дней отработанных = 1 125 000 руб.

*** В мае 2013 г. отработано 15 рабочих дней из 20 по графику работы работника (временная нетрудо-способность с 20 по 24 мая 2013 г.).

Расчет

Шаг 1

Определим расчетный период, за который определяется среднедневной заработок. Это 6 календарных месяцев, предшествующих месяцу возникновения права на пособие.

Таким образом, в расчет принимается период с 1 февраля по 31 июля 2013 г.

Шаг 2

Рассчитаем количество календарных дней, принимаемых для расчета среднего заработка в период, когда сотрудник работал.

Всего в расчетном периоде 181 календарный день. Из их числа исключаем 5 календарных дней временной нетрудоспособности в мае 2013 г.

Итого количество календарных дней, принимаемых для расчета среднедневного заработка, – 176.

Шаг 3

Рассчитаем размер премии, принимаемой для расчета пособия:

– в феврале – 1 500 000 (в полной сумме);

– марте – 1 500 000 (в полной сумме);

– апреле – 1 500 000 (в полной сумме);

– мае – 843 750 (1 125 000 / 20 × 15);

– июне – 1 500 000 (в полной сумме);

– июле – 1 500 000 (в полной сумме).

Итого сумма премии составляет 8 343 750 руб.

Шаг 4

Рассчитаем среднедневной заработок для исчисления пособия:

(27 450 000 руб. + 8 343 750 руб.) / 176 дней = 203 374 руб.

Шаг 5

Рассчитаем размер пособия по временной нетрудоспособности:

203 374 руб. × 80 / 100 × 8 дней = 1 301 600 руб.

За первые 12 календарных дней нетрудоспособности пособие назначается в размере 80 % среднедневного заработка.

Комментарий эксперта

Обратите внимание на особенности данного расчета в части:

1) определения месяца, в котором следует включать премии.

Премии включают в заработок за тот месяц, в котором они выплачены. Месяцем их выплаты считается месяц, на который они приходятся согласно лицевому счету, расчетной ведомости. То есть, если премия за апрель согласно лицевому счету, расчетной ведомости приходится на апрель 2013 г., а выплачена 10 мая 2013 г., то в расчет она включается в апреле;

2) расчета суммы премии, учитываемой при исчислении пособия.

Если в месяце, за который исчисляется заработок, работник отработал не все рабочие дни по графику работы, премии при исчислении пособий учитываются пропорционально отработанному времени в данном месяце;

3) определения количества календарных дней, принимаемых для расчета среднедневного заработка при исчислении пособия.

Если работник отработал неполный рабочий месяц, то из числа календарных дней в месяце вычитается количество календарных дней отсутствия на работе.

Например, в мае 2013 г. вместо 31 календарного дня учитываются 26 календарных дней;

4) расчета размера пособия по временной нетрудоспособности.

Весь период временной нетрудоспособности приходится на первые 12 календарных дней нетрудоспособности, поэтому пособие назначается в размере 80 % среднедневного заработка.

Обоснование: пп. 16, 22, 24 Положения.

Расчет пособия по временной нетрудоспособности в случаях, когда в расчетном периоде выплачивались премии и повышался тарифный оклад

Ситуация

Работник организации представил листок нетрудоспособности в связи с общим заболеванием с 7 по 14 октября 2013 г. (8 календарных дней). У нанимателя он работает более 6 месяцев. В месяцах, принимаемых для исчисления средне-дневного заработка для расчета пособия, работнику выплачены материальная помощь и квартальная премия. В этих месяцах им отработаны не все рабочие дни по графику работы.

Данные для расчета

Страховые взносы на социальное страхование за работника уплачиваются более 6 месяцев. Его тарифный оклад в апреле составлял 4 000 000 руб., а с 1 сентября 2013 г. повысился и составил 4 700 000 руб. Согласно положению о премировании, действующему в организации, работникам выплачиваются квартальные премии. В июне работнику была оказана материальная помощь в связи с рождением ребенка.

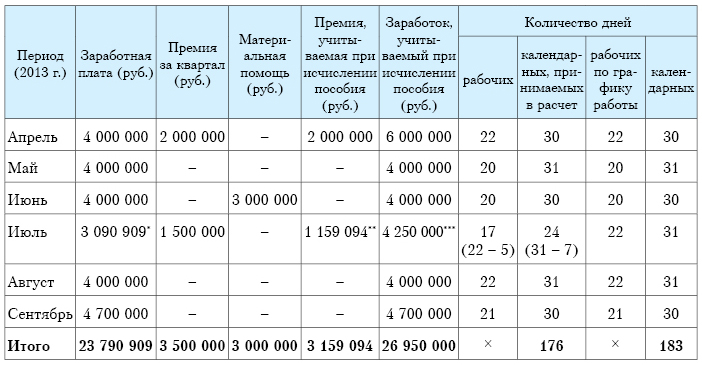

Работник трудится по режиму 5-дневной рабочей недели. С 5 по 11 июля 2013 г. (7 календарных дней) он находился в отпуске без сохранения заработной платы. Заработок для исчисления пособия по временной нетрудоспособности за период с 1 апреля по 30 сентября 2013 г. составляет (см. таблицу):

__________________________

* В июле 2013 г. отработано 17 рабочих дней из 22 по графику работы работника (отпуск без сохранения заработной платы с 5 по 11 июля 2013 г.).

Исчисленная заработная плата за отработанные дни в июле 2013 г.:

4 000 000 / 22 рабочих дня по графику работы × 17 рабочих дней отработанных = 3 090 909 руб.

** Исчисленная премия пропорционально отработанным дням:

1 500 000 / 22 рабочих дней по графику работы × 17 рабочих дней отработанных = 1 159 094 руб.

*** Заработок, учитываемый при исчислении пособия, за июль 2013 г.:

3 090 906 руб. + 1 159 094 руб. = 4 250 000 руб.

Расчет

Шаг 1

Определим расчетный период (6 календарных месяцев, предшествующих месяцу возникновения права на пособие).

В расчет принимается период с 1 апреля по 30 сентября 2013 г.

Шаг 2

Рассчитаем количество календарных дней, принимаемых для расчета среднего заработка в период, когда сотрудник работал.

В нашей ситуации в расчет следует принимать календарные дни:

30 дней (апрель) + 31 день (май) + 30 дней (июнь) + 24 дня (июль: 31 день – 7 дней отпуска без сохранения заработной платы) + 31 день (август) + 30 дней (сентябрь) = 176 дней.

Итого количество календарных дней, принимаемых для расчета пособия, – 176.

Шаг 3

Рассчитаем размер премии, принимаемой для расчета пособия:

– в апреле – 2 000 000 руб. (в полной сумме);

– в июле – 1 159 094 руб. (1 500 000 / 22 × 17).

Итого для расчета пособия сумма премии составляет 3 159 094 руб.

Шаг 4

Рассчитаем среднедневной заработок для исчисления пособия:

26 950 000 руб. / 176 дней = 153 125 руб.

Шаг 5

Рассчитаем размер пособия по временной нетрудоспособности:

153 125 руб. × 80 / 100 × 8 дней = 980 000 руб.

За первые 12 календарных дней нетрудоспособности пособие назначается в размере 80 % среднедневного заработка.

За последующие, начиная с 13-го календарного дня нетрудоспособности, пособие назначается в размере 100 %.

Комментарий эксперта

В приведенном расчете обратите внимание:

1) на порядок включения в расчет квартальной премии.

Премии включаются в заработок за тот месяц, в котором они выплачены. Месяцем их выплаты считается месяц, на который они приходятся согласно лицевому счету, расчетной ведомости.

Поскольку работником в июле 2013 г. были отработаны не все рабочие дни по графику работы, премия при исчислении пособия учитывается пропорционально отработанному времени в данном месяце;

2) сумму материальной помощи.

Материальная помощь не относится к видам оплаты, а следовательно, в заработок, учитываемый при исчислении пособия, не включается;

3) определение количества календарных дней, принимаемых для расчета среднего заработка для исчисления пособия.

Если работник отработал неполный рабочий месяц, то из числа календарных дней в месяце вычитается количество календарных дней освобождения от работы в соответствии с законодательством;

4) изменение тарифного оклада работника.

У работника в сентябре 2013 г. увеличился тарифный оклад с 4 000 000 руб. до 4 700 000 руб. В заработок для исчисления пособия включается заработок до и после повышения оклада.

Обоснование: пп. 21, 22, 24 Положения.

Исчисление пособия по временной нетрудоспособности, если в расчетном периоде выплачивалась квартальная премия

Ситуация

Работница работает в организации более 6 месяцев. В месяцах, принимаемых для расчета пособия по временной нетрудоспособности, ей выплачена квартальная премия. Работница приступила к работе в связи с окончанием отпуска по уходу за ребенком до 3 лет 6 июня 2013 г. Ей был предоставлен трудовой отпуск с 29 июля по 9 августа 2013 г. Она представила листок нетрудоспособности в связи с уходом за больным членом семьи (ребенком до 14 лет) со 2 по 6 сентября 2013 г. (5 календарных дней).

Данные для расчета

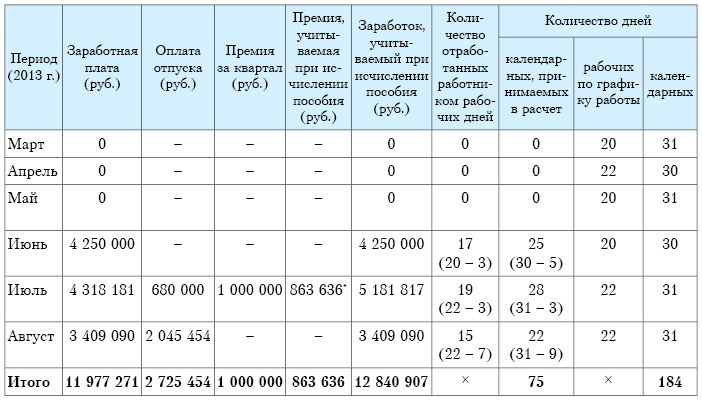

Страховые взносы на социальное страхование за нее уплачиваются более 6 месяцев. Согласно положению о премировании, действующему в организации, работникам выплачивают квартальные премии. Работница трудится по режиму 5-дневной рабочей недели. Заработок для исчисления пособия по временной нетрудоспособности за период с 1 марта по 31 августа 2013 г. составляет (см. таблицу):

__________________________

* Исчисленная премия пропорционально отработанным дням: 863 636 руб. = 1 000 000 / 22 рабочих дня по графику работы × 19 отработанных рабочих дней.

Расчет

Шаг 1

Определите расчетный период (6 календарных месяцев, предшествующих месяцу возникновения пособия).

В расчет принимают период с 1 марта по 31 августа 2013 г.

Шаг 2

Анализируем заработок работницы в расчетном периоде на предмет наличия полного заработка за календарный месяц.

В нашей ситуации работница имела заработок (с учетом заработной платы за период трудового отпуска) за июль и август 2013 г. Следовательно, расчет пособия необходимо производить из фактического заработка в расчетном периоде.

Шаг 3

Рассчитаем количество календарных дней, принимаемых для расчета среднего заработка.

В нашей ситуации в расчет следует принимать календарные дни:

25 дней (июнь) (30 дней – 5 дней отпуска по уходу за ребенком до 3 лет) + 28 дней (июль) (31 день – 3 дня отпуска с 29 по 31 июля) + 22 дня (август) (31 день – 9 дней отпуска с 1 по 9 августа).

Итого количество календарных дней, принимаемых для расчета среднедневного заработка, составляет 75.

Шаг 4

Рассчитаем размер квартальной премии, принимаемой для расчета пособия.

В июле он составляет 863 636 руб. (1 000 000 руб. / 22 рабочих дня по графику работы × 19 отработанных рабочих дней).

Итого для расчета пособия сумма премии составляет 863 636 руб.

Шаг 5

Рассчитаем среднедневной заработок для исчисления пособия.

Он составляет 171 212 руб. (12 840 907 руб. / 75 дней).

Рассчитаем размер пособия по временной нетрудоспособности.

Он составляет 856 060 руб. (171 212 руб. × 5 дней).

Шаг 6

Комментарий эксперта

В приведенном расчете обратите внимание:

1) при определении наличия заработка за полный месяц в расчетном периоде заработная плата за период трудового отпуска принимается наряду с заработком за отработанное время несмотря на то, что эти дни работник не отработал;

2) на порядок расчета количества календарных дней расчетного периода, принимаемых для расчета среднедневного заработка.

В число календарных дней не включен период нахождения в отпуске по уходу за ребенком до 3 лет и период трудового отпуска;

3) на порядок включения в расчет квартальной премии.

Премии включают в заработок за тот месяц, в котором они выплачены. Месяцем их выплаты считается месяц, на который они приходятся согласно лицевому счету, расчетной ведомости.

Поскольку работницей в июле 2013 г. были отработаны не все рабочие дни по графику работы, премия при исчислении пособия учитывается пропорционально отработанному времени в данном месяце;

4) на размер пособия по временной нетрудоспособности.

Лицам, осуществляющим уход за больным ребенком в возрасте до 14 лет, пособие назначают в размере 100 % с первого дня освобождения от работы на весь период, удостоверенный листком нетрудоспособности.

Обоснование: подп. 18.5 п. 18, пп. 21, 24, 25 Положения.

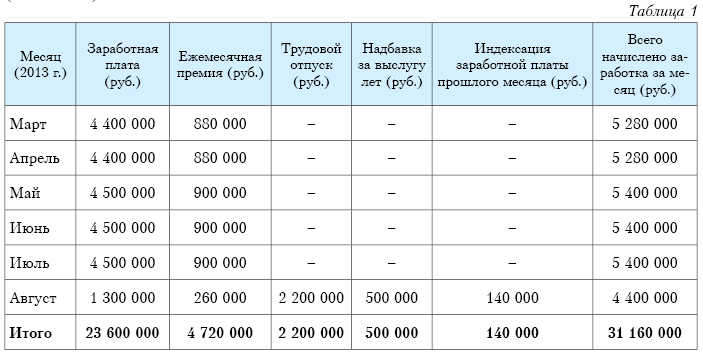

Расчет пособия по временной нетрудоспособности, если в периоде, принимаемом для расчета, выплачена надбавка за выслугу лет и произведена индексация заработной платы

Ситуация

Работник представил листок нетрудоспособности в связи с общим заболеванием с 16 по 19 сентября 2013 г. (4 календарных дня).

Данные для расчета

Страховые взносы на социальное страхование за работника уплачивались более 6 месяцев. Заработок в месяцах, принимаемых для расчета (март – август), составляет (см. табл. 1):

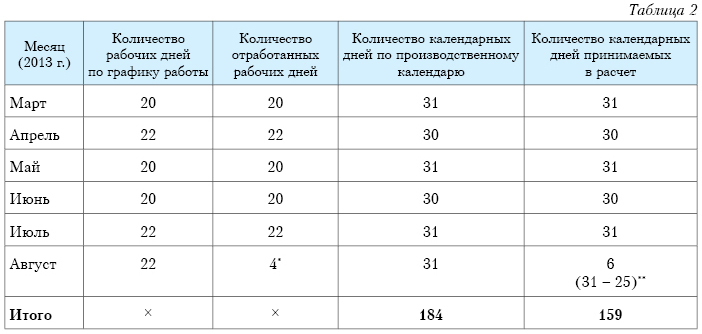

Количество календарных и рабочих дней по графику работы в период, когда сотрудник работал, представлено в табл. 2:

__________________________

* В августе 2013 г. работник отработал 4 рабочих дня из 22 по графику работы.

** С 7 по 31 августа 2013 г. работник находился в трудовом отпуске (25 календарных дней).

Расчет

Шаг 1

Определим расчетный период для исчисления пособия по временной нетрудоспособности.

Расчетный период для исчисления пособия по временной нетрудоспособности – с 1 марта по 31 августа 2013 г.

Шаг 2

Рассчитаем количество календарных дней, принимаемых для расчета среднего заработка в период, когда сотрудник работал.

Учтите, что период трудового отпуска не включается в количество календарных дней, принимаемых при расчете. Таким образом, в августе 2013 г. принимаем для расчета 6 календарных дней (31 день – 25 дней отпуска).

Итого расчетный период составит 159 календарных дней (184 дня – 25 дней).

Шаг 3

Рассчитаем размер премии, принимаемой для расчета пособия:

– в марте – 880 000 руб. (в полном объеме);

– апреле – 880 000 руб. (в полном объеме);

– мае – 900 000 руб. (в полном объеме);

– июне – 900 000 руб. (в полном объеме);

– июле – 900 000 руб. (в полном объеме);

– августе – 47 273 руб. (260 000 / 22 × 4).

Итого премия, принимаемая в расчет, в общей сумме составит 4 507 273 руб.

Шаг 4

Рассчитаем индексацию заработной платы за прошлый месяц, принимаемой для расчета пособия:

140 000 / 22 × 4 = 25 455 руб.

Шаг 5

Определим размер среднедневного заработка для исчисления пособия.

Заработная плата, надбавка за выслугу лет включаются в заработок за август 2013 г. в том размере, в котором начислены ежемесячная премия по итогам работы и индексация заработной платы – пропорционально отработанному времени в августе 2013 г.:

(23 600 000 (гр. 2 табл. 1) + 4 507 273 (премия, принимаемая в расчет) + 25 455 (индексация зарплаты, принимаемая в расчет) + 500 000 (надбавка за выслугу лет)) / 159 = 180 080 руб.

Шаг 6

Рассчитаем размер пособия, учитывая, что за первые 12 календарных дней нетрудоспособности пособие назначается в размере 80 % среднего заработка:

180 080 × 80 / 100 × 4 дня = 576 300 руб.

Комментарий эксперта

В приведенном расчете обратите внимание на следующие нюансы:

1) размер среднедневного заработка для исчисления пособия по временной нетрудоспособности определяется за 6 календарных месяцев, предшествующих месяцу, в котором возникло право на пособие;

2) в число календарных дней расчетного периода, на которые делится заработок, не включается период трудового отпуска – 25 календарных дней в августе 2013 г.;

3) если работник отработал не полный месяц, то премия и начисленная индексация заработной платы в расчет включаются пропорционально отработанным рабочим дням.

Месяцем выплаты премии и индексации считается месяц, на который они приходятся согласно лицевому счету, расчетной ведомости;

4) надбавка за выслугу лет, по разъяснениям Минтруда и соцзащиты, включается в заработок для исчисления пособия за август 2013 г. в полной сумме – 500 000 руб.

Обоснование: пп. 21, 22, 24 Положения.