Порядок назначения и выплаты пособий по временной нетрудоспособности и по беременности и родам

Сегодня каждый бухгалтер, в должностные обязанности которого входит начисление заработной платы, сталкивается с различными проблемами при начислении пособий по листкам нетрудоспособности. Много требований предъявляет законодательство к оформлению лицевой и оборотной сторон листков нетрудоспособности. Необходимо правильно и правомерно определять выплаты, входящие в расчет заработка для оплаты боль-

ничных.

Порядок обеспечения и назначения пособий по временной нетрудоспособности и по беременности и родам регулирует Положение о порядке обеспечения пособиями по временной нетрудоспособности и по беременности и родам, утвержденное постановлением Совета Министров Республики Беларусь от 28.06.2013 № 569 (далее – Положение).

Днем возникновения права на пособия является первый день освобождения от работы в связи с временной нетрудоспособностью, беременностью и родами, а также усыновлением (удочерением), установлением опеки над ребенком в возрасте до 3 месяцев согласно листку нетрудоспособности.

Основным документом, регулирующим порядок выдачи и оформления листков нетрудоспособности и справок о временной нетрудоспособности, является Инструкция о порядке выдачи и оформления листков нетрудоспособности и справок о временной нетрудоспособности, утвержденная постановлением Минздрава и Минтруда и соцзащиты Республики Беларусь от 09.07.2002 № 52/97 (далее – Инструкция № 52/97).

Листки нетрудоспособности, выданные и оформленные с нарушением требований,

установленных Инструкцией № 52/97, не принимаются плательщиком от работника для назначения ему пособий по временной нетрудоспособности и по беременности и родам.

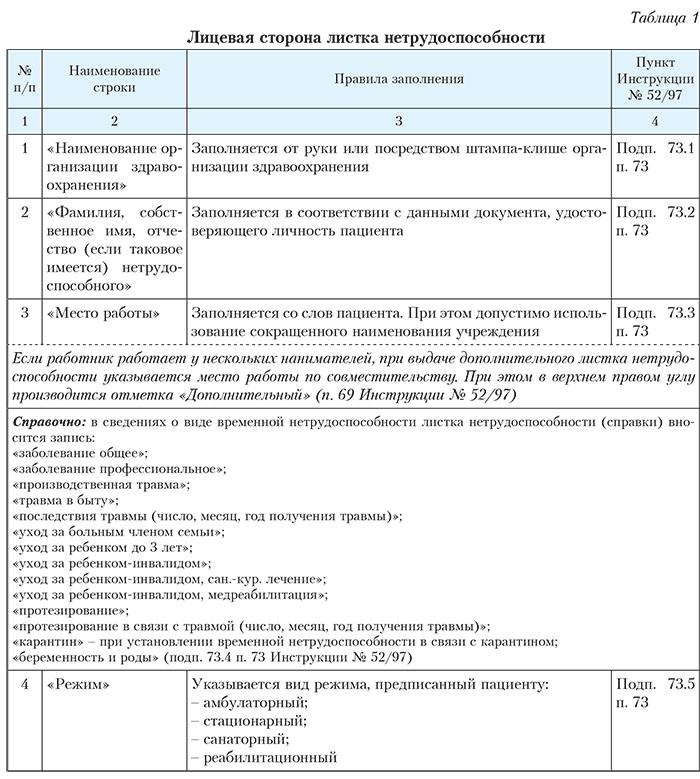

Приведем основные требования к оформлению листков нетрудоспособности, прописанные в Инструкции № 52/97 (см. табл. 1 и 2).

Ситуация 1. Правильность оформления лицевой стороны листка нетрудоспособности

В представленном работницей бюджетной организации листке нетрудоспособности в строках:

– «Фамилия, собственное имя, отчество» внесено «Смолова Полина Констна»;

– «Место работы» – «УЗ Дет.пол-ка №3»;

– «Освобождение от работы» во второй графе данного раздела «По какое число включительно» цифрами написано по 23.09.

Можно ли принять к оплате листок с такими сокращениями или он требует внесения исправлений?

Нельзя.

Такой листок требует дооформления в учреждении здравоохранения, которое его выдало.

В строки «Фамилия, собственное имя, отчество», «Вид нетрудоспособности», «Освобождение от работы» все записи должны быть внесены без сокращений.

Так как в строке «Место работы» наименование организации заполняется со слов пациента, то в данной строке допускаются сокращения.

Во второй графе данного раздела листка нетрудоспособности «По какое число включительно» дата, по которую пациент освобожден от работы, должна быть указана прописью.

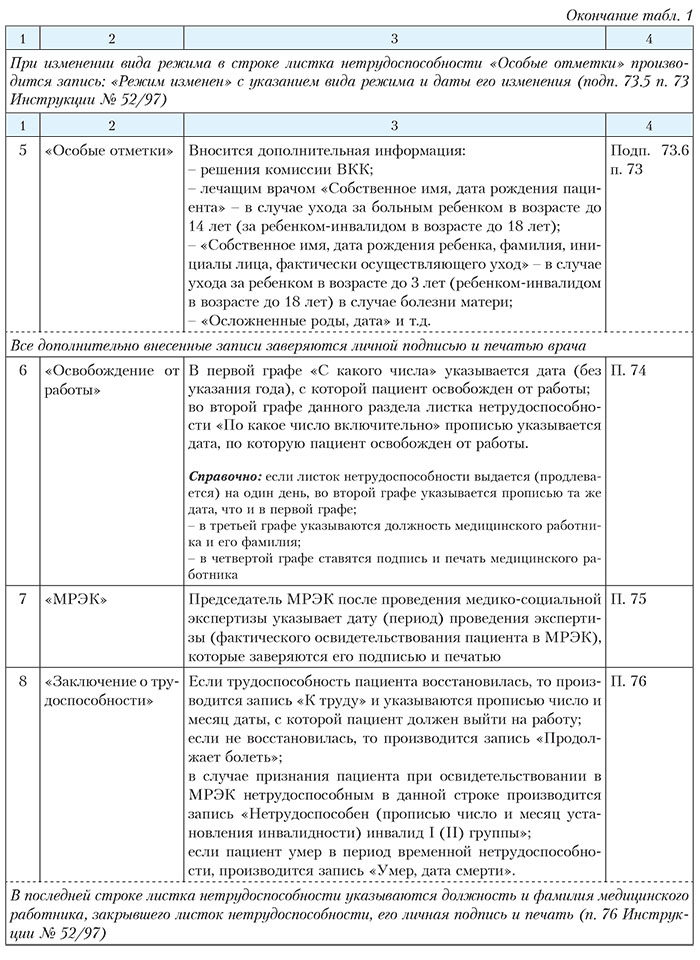

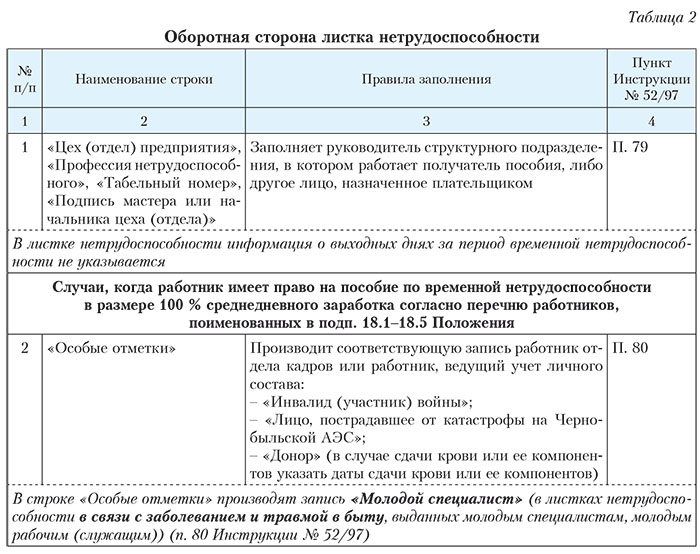

Ситуация 2. Правильность оформления листка нетрудоспособности в случае, если работник организации – молодой специалист

Работник бюджетной организации – молодой специалист представил листок нетрудоспособности в связи с общим заболеванием. Данный листок после оформления службой кадров был передан в бухгалтерию для расчета и оплаты. В строке «Особые отметки» на оборотной стороне листа нетрудоспособности отсутствовала запись «Молодой специалист».

Обязательно ли внесение записи «Молодой специалист» в строку «Особые отметки»?

Обязательно.

В данную строку вносятся записи о наличии у работника льгот по оплате пособий. От этого зависит правильность оплаты по листку нетрудоспособности.

Данный листок нетрудоспособности требует дооформления работником службы

кадров.

Справочно: правомерность предоставления льгот по оплате листков нетрудоспособности устанавливается на основании представленных работником документов.

Порядок внесения исправлений в листок нетрудоспособности

Вне зависимости от того, по чьей вине (работника или врача) произведена неправильная запись в листке нетрудоспособности, он дооформляется в организациях здравоохранения по месту их выдачи (п. 77 Инструкции 52/97).

Внесение исправлений оговаривается на левом поле листка нетрудоспособности (на одном бланке допускается не более двух исправлений), каждое из которых заверяется подписью и печатью лечащего врача и печатью организации здравоохранения «Для листков нетрудоспособности и справок».

Записи, внесенные в листок нетрудоспособности (справку) ошибочно, не требующие исправления, зачеркиваются одной чертой. При этом на левом поле листка нетрудоспособности (справки) производится запись «Зачеркнутое не читать», ставятся подпись, печать лечащего врача и печать организации здравоохранения «Для листков нетрудоспособности и справок» (п. 66 Инструкции № 52/97).

Сроки назначения пособий и выплаты

Пособия назначаются в течение 10 дней со дня обращения, а в случае запроса либо представления документов и (или) сведений от других государственных органов, иных организаций и (или) получения дополнительной информации, необходимой для назначения пособия, – в течение 1 месяца.

Пособия выплачиваются в дни, установленные для выплаты заработной платы.

Пособие по беременности и родам выплачивается единовременно за весь период, удостоверенный листком нетрудоспособности (п. 36 Положения).

Размер пособий

По общему правилу пособия по временной нетрудоспособности назначаются в размере:

– 80 % среднедневного заработка – за первые 12 календарных дней нетрудоспособности;

– 100 % среднедневного заработка – за последующие календарные дни непрерывной временной нетрудоспособности.

В размере 100 % среднедневного заработка назначаются пособия по временной нетрудоспособности за все календарные дни, удостоверенные листком нетрудоспособности, следующим категориям работников:

– инвалидам Великой Отечественной войны, инвалидам боевых действий на территории других государств, участникам Великой Отечественной войны;

– гражданам, пострадавшим от катастрофы на Чернобыльской АЭС;

– донорам, сдавшим кровь (мужчины – не менее 4 донаций, женщины – не менее 3 донаций) и ее компоненты (не менее 14 донаций) в течение 12 месяцев, предшествующих дню наступления временной нетрудоспособности;

– живым донорам на период временной нетрудоспособности, наступившей в связи с забором у них органов и (или) тканей человека;

– лицам, осуществляющим уход за больным ребенком в возрасте до 14 лет при оказании медицинской помощи в амбулаторных условиях и за больным ребенком в возрасте до 14 лет (ребенком-инвалидом в возрасте до 18 лет) при оказании медицинской помощи в стационарных условиях, за ребенком в возрасте до 3 лет и ребенком-инвалидом в возрасте до 18 лет в случае болезни матери либо другого лица, фактически осуществляющего уход за ребенком, а также за ребенком-инвалидом в возрасте до 18 лет в случае его санаторно-курортного лечения, медицинской реабилитации (п. 18 Положения).

Пособие по беременности и родам назначается в размере 100 % среднедневного заработка за календарные дни, удостоверенные листком нетрудоспособности (п. 16 Положения).

Пособие по временной нетрудоспособности в размере 50 % назначается в следующих случаях:

– заболевания или травмы, причиной которого(-ой) явилось потребление алкоголя, наркотических средств, психотропных веществ, их аналогов, токсических или других одурманивающих веществ.

Справочно: при этом за первые 6 календарных дней временной нетрудоспособности пособие не назначается;

– нарушения режима, предписанного врачом, – со дня его нарушения на срок, устанавливаемый комиссией по назначению государственных пособий семьям, воспитывающим детей, и пособий по временной нетрудоспособности, создаваемой плательщиком;

– наступления временной нетрудоспособности в период прогула без уважительной причины (п. 19 Положения).

Порядок определения заработка для исчисления пособия

Размер среднедневного заработка для исчисления пособия работникам определяется за 6 календарных месяцев, предшествующих месяцу, в котором возникло право на пособия (далее – расчетный период). При этом размер среднедневного заработка для исчисления пособия по временной нетрудоспособности исчисляется исходя из заработка за период работы у плательщика, назначающего пособие (п. 21 Положения).

Размер среднедневного заработка определяется путем деления суммы заработка за расчетный период на число календарных дней этого периода.

В заработок для исчисления пособий работникам включаются все виды оплаты труда (за исключением выплат единовременного характера), на которые в соответствии с законодательством начисляются обязательные страховые взносы.

Заработная плата, надбавки и доплаты к ней включаются в заработок того месяца, за который они начислены.

Премии и иные выплаты включаются в заработок за тот месяц, в котором они выплачены. Месяцем их выплаты считается месяц, на который они приходятся согласно лицевому счету, расчетной ведомости. Если в месяце, за который исчисляется заработок, работник отработал не все рабочие дни по графику работы, премии и иные выплаты при исчислении пособий учитываются пропорционально отработанному времени в данном месяце (п. 24 Положения).

Выплаты за периоды, исключаемые при определении среднедневного заработка, в заработок для исчисления пособий не включаются (п. 24 Положения).

В число календарных дней расчетного периода, на которые делится заработок, не включаются календарные дни: трудового и социального отпусков, временной нетрудоспособности, освобождения от работы в соответствии с законодательством.

Если число календарных дней расчетного периода составляет менее 30 календарных дней, пособия исчисляются исходя из тарифной ставки (без надбавок и повышений) работника на день возникновения права на пособия или исходя из среднего заработка за время трудового и социального (в связи с обучением) отпусков, отпуска по беременности и родам, временной нетрудоспособности (по более выгодному варианту) (п. 23 Положения).

Размер пособия по временной нетрудоспособности и по беременности и родам исчисляется путем умножения размера среднедневного заработка на число календарных дней, удостоверенных листком нетрудоспособности.

Пример 1. Расчет пособия по временной нетрудоспособности в случае предоставления отпуска без сохранения зарплаты

Работница представила листок нетрудоспособности в связи с общим заболеванием, выданный на период с 24 июня по 11 июля 2016 г. (18 календарных дней).

Она принята на работу 14 января 2016 г.

С 16 по 18 марта 2016 г. у нее был отпуск по семейно-бытовым причинам без сохранения зарплаты. Остальные месяцы отработаны полностью.

Данные для расчета пособия представлены в табл. 3.

Расчетный период для исчисления пособия – с 1 декабря 2015 г. по 31 мая 2016 г. Из расчетного периода исключаются:

– календарные дни, когда работница не работала у плательщика, назначающего пособие, т.е. с 1 декабря 2015 г. по 13 января 2016 г.;

– период социального отпуска.

В итоге получаем 136 дней (183 – 44 – 3),

где 183 дня – расчетный период;

44 дня – период, когда работница не работала у плательщика;

3 дня – период социального отпуска.

* При исчислении пособий с 1 июля 2016 г. суммы заработной платы, премий и иных выплат за каждый месяц периода подлежат уменьшению в 10 000 раз и округлению в порядке, определенном в п. 2 Разъяснения по порядку расчета заработной платы работников, денежного довольствия военнослужащих, сотрудников, имеющих специальные звания, суворовцев, воспитанников воинских частей, пенсий, стипендий, пособий и иных выплат, установленных законодательством, в связи с проведением деноминации официальной денежной единицы Республики Беларусь, утвержденного письмом Минтруда и соцзащиты Республики Беларусь от 15.03.2016 № 1-2-12/525.

Так как в январе и марте 2016 г. работницей отработаны не все рабочие дни полностью, ежемесячная премия включается в расчет пропорционально отработанному времени в данном месяце (п. 24 Положения).

Так, работницей в январе 2016 г. отработано 96 ч (12 дней × 8 ч), а в марте – 152 ч

(19 дней × 8 ч).

Премия за январь составит 20 руб. 21 коп. (31 руб. 79 коп. / 151 ч × 96 ч).

Премия за март составит 37 руб. 22 коп. (43 руб. 14 коп. / 175 ч × 151 ч).

Заработок для исчисления пособия по временной нетрудоспособности составит 2 006 руб. 87 коп. (2 024 руб. 37 коп. – 31 руб. 79 коп. – 43 руб. 14 коп. + 20 руб. 21 коп. +

+ 37 руб. 22 коп.).

Среднедневной заработок для исчисления пособия – 14 руб. 76 коп. (2 006 руб. 87 коп. /

/ 136 дней).

Размер пособия по временной нетрудоспособности:

– за июнь 2016 г. – 82 руб. 66 коп. (14 руб. 76 коп. × 7 дней × 80 %);

– за июль 2016 г.:

59 руб. 04 коп. (14,76 × 5 дней × 80 %);

88 руб. 56 коп. (14,76 × 6 × 100 %).

Итого: 230 руб. 26 коп. (82,66 + 59,04 + 88,56).

Пример 2. Расчет пособия в связи с травмой в быту, причиной которой явилось употребление алкоголя

Работник представил листок нетрудоспособности в связи с травмой в быту, причиной которой явилось употребление алкоголя. Листок выдан на период с 15 по 30 августа 2016 г.

Лечение осуществлялось в стационарных условиях.

В строку «Особые отметки» лечащий врач внес запись «Нарушение режима с 22 по 23 августа 2016 г.», заверив подписью и печатью.

Следует учесть, что пособие по временной нетрудоспособности в связи с заболеванием или травмой, причиной которой является употребление алкоголя, назначают в размере 50 % от пособия, исчисленного в общем порядке. При этом за первые 6 календарных дней временной нетрудоспособности пособие не назначается (п. 19 Положения).

В случае нарушения режима решение об оплате пособия принимает комиссия по назначению государственных пособий семьям, воспитывающим детей и пособий по временной нетрудоспособности, создаваемой плательщиком. Решение комиссии оформляется протоколом. Запись о решении комиссии вносится на оборотную сторону листка нетрудоспособности.

Работнику не позднее 5 дней высылается выписка из протокола о принятом комиссией решении.

В данном случае комиссия решила оплатить дни с 22 по 23 августа 2016 г. в размере 25 % от пособия, исчисленного в общем порядке.

Таким образом, работнику необходимо оплатить листок нетрудоспособности в следующем размере:

– за период с 15 по 20 августа пособие не оплачивается;

– за 21 августа пособие в размере 50 % от пособия, исчисленного в общеустановленном порядке;

– за 22 и 23 августа в размере 25 % от пособия, исчисленного в общеустановленном порядке;

– за период с 24 по 26 августа в размере 50 % от пособия, исчисленного в общеустановленном порядке;

– за период с 27 по 30 августа в размере 100 % от пособия, исчисленного в общеустановленном порядке.

Пример 3. Расчет пособия по беременности и родам в случае, если расчетный период работницей отработан не полностью (менее 30 календарных дней)

Работница представила листок нетрудоспособности по беременности и родам, выданный с 8 сентября 2016 г. по 11 января 2017 г. ( 126 календарных дней).

По 26 августа включительно работница находилась в отпуске по уходу за ребен- ком до 3 лет.

Период уплаты страховых взносов – более 6 месяцев.

Тарифная ставка без надбавок и повышений составляет 340 руб.

Работница работает по графику 5-дневной рабочей недели с выходными днями в субботу и воскресенье.

Расчетный период для начисления пособия по беременности и родам у работницы – с 1 марта по 31 августа и составляет 184 календарных дня.

Из них с 1 марта по 26 августа 2016 г., т.е. 179 дней, она находилась в отпуске по уходу за ребенком до 3 лет. Данный период согласно п. 22 Положения исключается из расчетного периода для исчисления пособия (184 дня – 179 дней = 5 дней). Таким образом, расчетный период составляет 5 календарных дней.

Исходя из того, что число календарных дней расчетного периода составляет менее 30 дней, пособие по временной нетрудоспособности нужно исчислить из тарифной ставки работницы без надбавок и повышений (п. 23 Положения).

При исчислении пособия из тарифной ставки применяется ее среднедневной размер, который определяется для каждого месяца, в котором имеет место пособие по беременности и родам. Для этого нужно разделить тарифную ставку работницы на число календарных дней в данном месяце (п. 23 Положения).

Рассчитаем пособие:

– сентябрь 2016 г. – 260 руб. 67 коп. (340 руб. 00 коп. / 30 дней × 23 дня);

– октябрь 2016 г. – 340 руб. 00 коп. (340 руб. 00 коп. / 31 день × 31 день);

– ноябрь 2016 г. – 340 руб. 00 коп. (340 руб. 00 коп. / 30 дней × 30 дней);

– декабрь 2016 г. – 340 руб. 00 коп. (340 руб. 00 коп. / 31 день × 31 день);

– январь 2017 г. – 120 руб. 65 коп. (340 руб. 00 коп. / 31 день × 11 дней).

Итого пособие составит 1 401 руб. 32 коп. (260 руб. 67 коп. + 340 руб. 00 коп. + 340 руб. 00 коп. + 340 руб. 00 коп. + 120 руб. 65 коп.).

Пример 4. Расчет пособия по беременности и родам в случае, если страховые взносы за работницу уплачивалась менее 6 месяцев

Сотрудница работает в организации с 1 мая 2016 г. на 0,25 ставки.

Листок нетрудо способности по беременности и родам она представила с 11 июля по 13 ноября 2016 г.

Взносы в ФСЗН за нее уплачивались менее 6 месяцев.

Пособие лицам, за которых или которыми обязательные страховые взносы уплачивались менее чем за 6 месяцев до возникновения права на пособие, назначается в минимальном размере (п. 17 Положения).

Минимальный размер пособия в месяц устанавливается в размере 50 % наибольшей величины бюджета прожиточного минимума в среднем на душу населения (далее – БПМ), утверждаемый Минтруда и соцзащиты, за 2 последних квартала относительно каждого месяца, в котором был отпуск по беременности и родам.

Справочно: с 1 мая по 31 июля БПМ с учетом деноминации установлен в размере 169 руб. 94 коп. (постановление Минтруда и соцзащиты Республики Беларусь от 21.04.2016 № 18).

Размер пособия по беременности и родам составит:

– июль – 57 руб. 56 коп. (169 руб. 94 коп. / 31 день × 21 день × 50 %);

– август – 84 руб. 97 коп. (169 руб. 94 коп. × 50 %);

– сентябрь – 84 руб. 97 коп. (169 руб. 94 коп. × 50 %);

– октябрь – 84 руб. 97 коп. (169 руб. 94 коп. × 50 %);

– ноябрь – 36 руб. 82 коп. (169 руб. 94 коп. / 30 дней × 13 дней × 50 %).

Необходимо помнить, что в случае изменения в сторону увеличения размера БПМ размер пособия, рассчитанный таким образом, следует пересмотреть и сделать перерасчет с даты изменения.

Справочно: с 1 августа 2016 г. БПМ в среднем на душу населения установлен в размере 175 руб. 50 коп. (постановление Минтруда и соцзащиты Республики Беларусь от 22.07.2016 № 36).

Следовательно, нужно пересмотреть размер пособия:

– за август – 87 руб. 75 коп. (175 руб. 50 коп. × 50 %);

– за сентябрь – 87 руб. 75 коп. (175 руб. 50 коп. × 50 %);

– за октябрь – 87 руб. 75 коп. (175 руб. 50 коп. × 50 %);

– за ноябрь – 36 руб. 80 коп. (175 руб. 50 коп. / 30 дней × 13 дней × 50 %).

Следует доплатить:

– за август – 2 руб. 78 коп. (87 руб. 75 коп. – 84 руб. 97 коп.);

– за сентябрь – 2 руб. 78 коп. (87 руб. 75 коп. – 84 руб. 97 коп.);

– за октябрь – 2 руб. 78 коп. (87 руб. 75 коп. – 84 руб. 97 коп.);

– за ноябрь – 1 руб. 21 коп. (87 руб. 75 коп. / 30 дней × 13 дней – 36 руб. 82 коп.).

Итого доплачивается 9 руб. 55 коп. (2 руб. 78 коп. + 2 руб. 78 коп. + 2 руб. 78 коп. +

+ 1 руб. 21 коп.).

Справочно: законодательством не предусмотрен особый порядок расчета минимального размера пособия по временной нетрудоспособности работающим в условиях неполного рабочего времени, т.е. менее чем на 1 ставку.

В бухгалтерском учете необходимо сделать следующие бухгалтерские записи (см. табл. 4):

Пособие молодым специалистам

29 июля 2015 г. вступило в силу постановление № 592. Оно внесло ряд изменений в нормативные акты с целью поддержки лиц, имеющих статус молодых специалистов и молодых рабочих (служащих). Так, данные изменения коснулись порядка назначения и расчета пособий по временной нетрудоспособности молодым специалистам и молодым рабочим (служащим), отраженных в Положении.

Рассмотрим практические примеры по применению норм законодательства при назначении пособий по временной нетрудоспособности и по беременности и родам молодым специалистам и молодым рабочим (служащим).

Пример 5. Расчет среднего заработка молодому специалисту в случае, если страховые взносы уплачивались за него менее чем за 6 месяцев до возникновения права на пособие

Молодой специалист принят на работу по распределению 1 августа 2016 г. в бюджетную организацию (первое место работы).

Он представил листок нетрудоспособности в связи с общим заболеванием, выданный на период с 17 по 30 сентября 2016 г. (14 календарных дней).

Заработок за август 2016 г. составил 369 руб. 50 коп.

Пособия лицам, за которых или которыми обязательные страховые взносы на социальное страхование уплачивались в соответствии с законодательством менее чем за 6 месяцев до возникновения права на пособия (кроме пособия по временной нетрудоспособности в связи с заболеванием или травмой, назначаемого молодым специалистам и молодым рабочим (служащим)), назначаются в минимальном размере (п. 17 Положения).

Следовательно, молодым рабочим (служащим), у которых временная нетрудоспособность в связи с заболеванием или травмой в быту наступила в период обязательной работы, а трудовой стаж до возникновения права на пособие составляет менее 6 месяцев, пособие по временной нетрудоспособности в связи с заболеванием или травмой назначается следующим образом:

1) рассчитывается среднедневной заработок:

11 руб. 92 коп. (369 руб. 50 коп. / 31 день) (пп. 21, 22, 24 Положения);

2) размер пособия по временной нетрудоспособности составит 138 руб. 27 коп. (11 руб. 92 коп × 80 % × 12 + 11 руб. 92 коп. × 2) (часть первая п. 16 Положения).

Пример 6. Расчет среднего заработка молодому специалисту в случае ухода за больным ребенком

Молодой специалист принят на работу по распределению с 1 августа 2016 г. и представил листок нетрудоспособности по уходу за больным ребенком, выданный на период с 6 по 13 сентября 2016 г.

Лицам, за которых или которыми обязательные страховые взносы на социальное страхование уплачивались в соответствии с законодательством менее чем за 6 месяцев до возникновения права на пособия, пособия назначаются в минимальном размере (п. 17 Положения).

Так как в данном случае период уплаты взносов за работника на дату возникновения права на пособие составляет менее 6 месяцев и листок нетрудоспособности выдан в связи с уходом за больным ребенком, то пособие назначается в минимальном размере.

Расчет пособия следующий:

175 руб. 50 коп. × 50 % / 30 × 8 = 23 руб. 40 коп.,

где 175 руб. 50 коп. – размер БПМ, установленный с 1 августа 2016 г.

Справочно: БПМ за период с 1 августа по 31 октября 2016 г. утвержден постановлением Минтруда и соцзащиты Республики Беларусь от 22.07.2016 № 36.

Пример 7. Пособие по временной нетрудоспособности в период отпуска без сохранения заработной платы

Молодой специалист принят на работу по распределению 3 августа 2016 г. в бюджетную организацию (первое место работы).

Он представил листок нетрудоспособности в связи с общим заболеванием, вы- данный на период с 7 по 14 октября 2016 г. (8 календарных дней).

Размер его среднедневного заработка за период с 3 августа по 30 сентября 2016 г. составил 11 руб. 86 коп.

Молодому специалисту был предоставлен социальный отпуск с 5 по 7 октября 2016 г.

Размер среднедневного заработка для исчисления пособий рассчитывают путем деления суммы заработка за расчетный период на число календарных дней этого периода. В число календарных дней расчетного периода, на которые делится заработок, не включают периоды трудового и социального отпусков, временной нетрудоспособности, простоя не по вине работника, освобождения от работы в соответствии с законодательством в других случаях (п. 22 Положения).

Пособие по временной нетрудоспособности не назначается за период отпуска без сохранения заработной платы (подп. 9.6 п. 9 Положения).

Следовательно, пособие по временной нетрудоспособности молодому специалисту назначается за период с 8 по 14 октября 2016 г.:

11 руб. 86 коп. × 80 % × 7 дней = 66 руб. 42 коп.

Пример 8. Назначение молодому специалисту пособия по временной нетрудоспособности в случае самостоятельного трудоустройства

Молодой специалист принят на работу по распределению в июле 2016 г. в бюджетную организацию (первое место работы).

В августе 2016 г. он представил:

– справку о самостоятельном трудоустройстве с 3 августа 2016 г.;

– листок нетрудоспособности в связи с общим заболеванием, выданный на период с 8 по 15 августа 2016 г. (8 календарных дней).

Выпускнику предоставляется право на самостоятельное трудоустройство, которое подтверждается справкой о самостоятельном трудоустройстве (ст. 87 Кодекса Республики Беларусь об образовании).

В случае получения справки о самостоятельном трудоустройстве молодой специалист, молодой рабочий (служащий) утрачивает статус молодого специалиста, молодого рабочего (служащего) (часть вторая п. 5 Положения о порядке распределения, перераспределения, направления на работу, последующего направления на работу выпускников, получивших послевузовское, высшее, среднее специальное или профессионально-техническое образование, утвержденного постановлением Совета Министров Республики Беларусь от 22.06.2011 № 821).

Так как в данном случае работник утратил статус молодого специалиста и обязательные страховые взносы на социальное страхование уплачивались менее чем за 6 месяцев до возникновения права на пособия, то пособие по временной нетрудоспособности назначается в минимальном размере.

Пособие по временной нетрудоспособности указанному работнику назначается за период с 8 по 14 августа в минимальном размере.

Пример 9. Оплата листка нетрудоспособности по беременности и родам молодому специалисту в случае, если страховые взносы уплачивались менее чем за 6 месяцев до возникновения права на пособие

В бюджетную организацию по распределению 3 августа 2016 г. принята на работу работница (молодой специалист).

Она представила в бухгалтерию для оплаты листок нетрудоспособности по беременности и родам, выданный на период с 31 августа 2016 г. по 3 января 2017 г. (126 календарных дней).

Данная организация является ее первым местом работы. За нее и ею самостоятельно обязательные страховые взносы на социальное страхование не уплачивались.

Пособия лицам, за которых или которыми обязательные страховые взносы на социальное страхование уплачивались в соответствии с законодательством менее чем за 6 месяцев до возникновения права на пособия (кроме пособия по временной нетрудоспособности в связи с заболеванием или травмой, назначаемого молодым специалистам и молодым рабочим (служащим)), назначаются в минимальном размере.

Так как в данном случае период уплаты взносов за работницу на дату возникновения права на пособие составляет менее 6 месяцев и листок нетрудоспособности представлен в связи с беременностью и родами, то пособие назначается в минимальном размере.

Минимальный размер за неполный месяц определяется в размере величины, получаемой путем деления минимального размера пособия, на количество календарных дней данного месяца с последующим умножением полученного результата на количество календарных дней освобождения от работы в связи с беременностью и родами согласно листку нетрудоспособности в этом месяце (часть пятая п. 16 Положения).

Так, размер пособия составит 362 руб. 29 коп. (175 руб. 50 коп. × 50 % / 31 день ×

× 1 день + 175 руб. 50 коп. × 50 % + 175 руб. 50 коп. × 50 % + 175 руб. 50 коп. × 50 % +

175 руб. 50 коп. × 50 % + 175 руб. 50 коп. × 50 % / 31 день × 3 дня).